-잘나가던 신흥국, 달러화 강세에 ‘휘청’…4분기에 회복 전망

하지만 2분기부터 미국을 중심으로 선진국 주식시장이 신흥국 대비 높은 수익률을 기록하기 시작했다. 올해 5월 남미 신흥국인 아르헨티나가 국제통화기금(IMF)에 구제금융을 신청했고 유럽 신흥국인 터키 리라화의 가치가 폭락하기 시작해 금융 위기 가능성이 부각됐다.

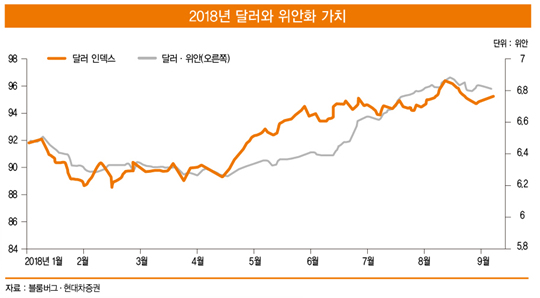

올해 신흥국의 금융 위기 가능성이 크게 부각된 이면에는 전년 이후 약세를 기록하던 달러화가 2분기부터 강세로 전환됐기 때문이다. 미국 중앙은행(Fed)은 3월에 이어 6월에도 금리 인상을 단행했다. 그 결과 한때 90을 밑돌았던 달러지수가 2분기에만 5% 가까이 상승하는 강세를 보였다.

금융 위기 이후 Fed의 초저금리 기조와 3차례 통화 완화 정책으로 세계의 달러화 유동성이 크게 확대됐다. 일부 신흥국은 달러 부채비율을 크게 높였다. 하지만 2분기 달러화가 강세 전환되며 달러화 부채비율이 높은 신흥국 중심으로 통화가치가 급락하기 시작했다. 2분기부터 신흥국의 통화가치 불안으로 주식시장도 함께 크게 하락하기 시작했다.

◆트럼프 대통령의 신흥국 흔들기

작년까지만 해도 신흥국 증시는 양호했다. 글로벌 경기가 회복 초기에 진입하면서 신흥국 수혜가 부각됐다. 2017년 신흥국 중 제조업 비율이 높은 아시아 신흥국 주식시장의 수익률이 가장 좋았다. 2017년 이머징 아시아지수는 34.3%나 상승해 같은 기간 글로벌지수 수익률(21.6%)을 크게 초과했다.

2018년 연초에는 아시아 신흥국 이후 남미 신흥국이 주목됐다. 무엇보다 글로벌 경기 회복으로 원자재 가격이 움직이기 시작했기 때문이다. 올 1월에만 국제 유가가 7.1%나 급등하는 등 원자재 가격이 크게 오르자 원자재 가격 상승의 수혜를 보는 남미 신흥국의 주식시장이 주목받기 시작했기 때문이다.

또 신흥국 흔들기는 자원 부국인 남미에서 멈추지 않는다. 파키스탄·카자흐스탄·라오스·터키 등 체력이 약했던 신흥국들의 통화가치도 미국의 금리 인상, 강달러에 휘청거리기 시작했기 때문이다. 이들 국가들의 공통점이 있다. 바로 중국 일대일로(신실크로드 전략 구상) 프로젝트의 핵심 지역에 해당하는 국가들이라는 점이다.

◆베트남·대만·러시아 등 투자 매력↑

다행히 2분기부터 지속됐던 달러화 강세가 8월 이후 안정을 찾기 시작했다. 8월 잭슨홀 미팅을 통해 Fed는 점진적 금리 인상 기조를 재차 확인했다. 6월 이후 Fed의 점도표 전망이 크게 상향 조정될 여지도 낮췄다.

또 트럼프 행정부는 10월 미 재무부 환율 보고서를 앞두고 위안화 절상을 요구하고 있다. 스티븐 므누신 미 재무장관은 중국의 위안화 평가절상을 긍정적으로 평가하며 평가절하하면 환율 조작이라고 경고했다. 중국 인민은행이 위안화의 평가절하를 지속하면 10월 미 재무부 환율 보고서에서 중국을 환율 조작국으로 지정할 수 있다는 경고인 셈이다.

선물시장에서 예측한 9월 미 Fed의 금리 인상 확률은 94.6%에 이를 만큼 인상 가능성이 높다. 하지만 8월 잭슨홀 미팅 이후 기정사실과 같았던 12월 금리 인상 가능성이 낮아질 수 있다. Fed는 글로벌 중앙은행 중 가장 독립성이 높은 조직이다. 하지만 트럼프 행정부의 반복되는 금리 인상에 대한 부정적 시각과 상품 가격 안정에 따른 물가 안정으로 미 Fed도 12월 금리 인상에 대해 고민이 깊어질 것으로 보인다.

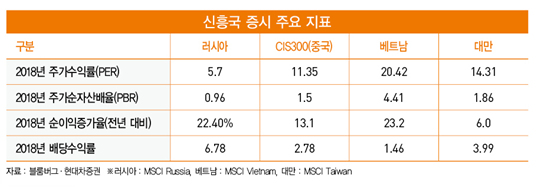

결국 4분기 중국의 위안화 가치가 절상되고 달러화가 안정되면 신흥국 주식시장에도 관심을 보일 필요가 있다. 2분기 이후 신흥국 주식시장의 약세는 달러화 강세 영향이 절대적이었기 때문이다. 2018년 1분기 달러화가 2.3% 하락하는 동안 신흥국 주식시장은 평균 1.1% 상승했다. 하지만 2분기 이후 8월 말까지 달러화가 5.3% 상승해 이후 신흥국 주식시장은 9.7% 조정을 기록했다. 하지만 9월 이후 연내 금리 인상 가능성이 낮아지고 또한 10월 미 재무부의 환율 보고서를 앞두고 위안화가 절상된다면 신흥국 중 베트남·대만·러시아 등 투자 매력이 높은 주식시장에 관심을 둘 필요가 있다.

[본 기사는 한경비즈니스 제 1191호(2018.09.17 ~ 2018.09.23) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지