-메트라이프생명, 한국 가계의 자산배분 인식 조사 발표

[한경비즈니스=이정흔 기자] 메트라이프생명(사장 송영록)은 현대경제연구원과 공동으로 서울과 수도권에 거주하는 30세 이상 성인남녀 1000명을 대상으로 ‘한국 수도권 가계의 자산배분에 대한 인식 조사’를 실시했다.

1992년 국내 자본시장이 개방된 이후 외환자유화 조치가 시행되는 등 글로벌 금융환경은 더욱 자유로워졌지만 한국 가계 자산은 원화자산 일변도의 자산구성에 머물러 있을 뿐만 아니라 여전히 부동산에 치우쳐 있는 것으로 나타났다.

특히, 이번 조사에서 한국 가계의 원화자산 편중도는 부동산보다 훨씬 심각한 것으로 나타났다. 전체 응답자 중 외화자산 보유자는 13.3%(133명)에 불과했으며, 이들의 외화자산 비중도 평균 9.6% 수준에 그쳤다. 다만, 금융이해력, 소득 및 보유자산액이 높을수록 외화 금융자산 보유가 두드러져 위기 발생 시를 대비한 위험분산이 잘 되어 있는 것으로 나타났다.

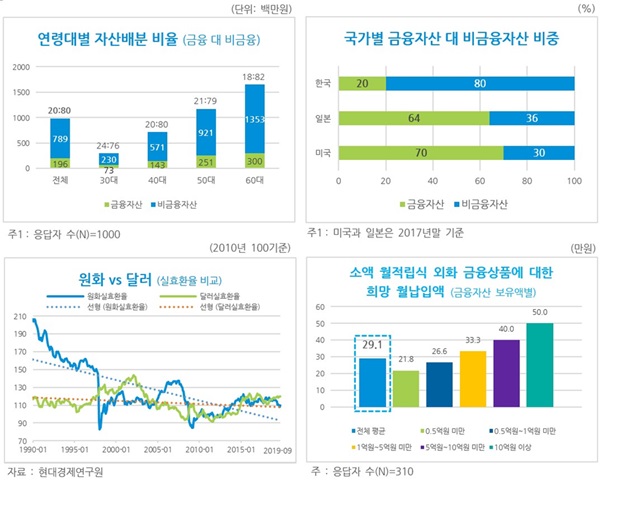

부동산 편중도 여전했다. 응답자가 보유한 금융자산 대 비금융자산 비율은 평균 20:80으로 나타나 여전히 저유동성의 부동산 등 비금융자산 비중이 압도적으로 높게 나타났다. 가계 자산에서 금융자산 비중이 훨씬 큰 미국(70:30)이나 일본(64:36)과 비교하면 현격한 차이다.2) 다만, 젊은 연령대일수록 부동산 편중성은 완화되는 모습을 보였다.

현재 외화 금융자산을 갖고 있지 않은 응답자들에게 그 이유를 질문한 결과, ‘여유자금 부족’이라고 답한 응답자가 51.8%로 가장 많았으며, ‘정보 부족’이라고 답한 응답자도 33.8%나 됐다. 매달 소액으로 적립해 갈 수 있는 외화 금융상품이 있을 경우 희망하는 ‘월 납입액’과 ‘목표 기간’은 각각 29.1만원과 4.7년으로 조사되었다.

상당수 한국인들은 외화 금융자산은 재산이 많은 사람들만이 가질 수 있다는 선입견을 갖고 있는 것으로 보이며, 장기적 관점에서 은퇴 이후까지 고려한 금융상품 선택을 고려하기보다 자녀 교육비, 고가 내구재 마련 등 중기적 지출목표에 맞춘 상품 가입을 보다 희망하는 것으로 풀이된다. 또한, 많은 한국인들은 목돈을 일시에 부담해야 하는 외화 금융상품보다는 장기적으로 외화자산을 적립해 갈 수 있는 외화 금융상품을 선호하는 것으로 이해된다.

송영록 메트라이프생명 사장은 “금융자산 및 외화자산을 고려한 자산배분은 더 이상 부자들만의 전유물이 아니라 모든 가계의 자산관리 필수 지침이 되어야 한다”며, “은퇴 이후를 고려한 장기적인 관점에서 자산분산의 필요성에 대한 인식을 개선하는 것이 필요하다”고 강조했다.

현대경제연구원 한상완 총괄연구본부장은 “일본이 단카이세대 이후 출생률 저하와 인구 고령화로 부동산 버블 붕괴를 경험했던 것과 마찬가지로 한국 역시 부동산 장기 침체와 장기 저성장 국면에 진입할 가능성이 매우 높다”며, “이 같은 우려가 현실화된다면 보유자산 가치가 절반 이하로 줄어들어 대다수 한국 가계가 노년 빈곤에 빠지게 될 것”이라며 우려를 나타냈다.

vivajh@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지