쌍용양회 사들인 한앤컴퍼니 이어 한라시멘트 인수전에 LK투자파트너스 참여

[한경비즈니스=김정우 기자] “한라시멘트가 이렇게 일찍 매물로 나올 거라곤 전혀 짐작하지 못했다.”

황동철 한국시멘트협회장 겸 쌍용양회공업 대표가 9월 29일 서울 중구에 있는 사무실에서 한경비즈니스 기자와 만나 건넨 말이다. 황 회장의 말처럼 최근 시멘트업계의 재편은 업계에서 잔뼈가 굵은 전문가들조차 내다보기 어려울 정도로 빠르게 진행되고 있다.

사모펀드(PEF) 베어링프라이빗에쿼티아시아(베어링PEA)가 지난해 4월 인수한 국내 5위 시멘트 업체인 한라시멘트를 1년여 만에 매물로 내놓았다.

한라시멘트의 새 주인은 11월 초 결정될 전망이다. 금융투자업계에 따르면 아세아시멘트·성신양회·아주산업 등 전략적 투자자(SI) 3곳과 재무적 투자자(FI)인 LK투자파트너스까지 모두 4곳이 한라시멘트의 적격인수후보(쇼트리스트)로 선정됐다. 국내 시멘트 시장의 판도를 다시 한 번 뒤바꿀 한라시멘트 본입찰에 업계가 예의 주시하고 있다.

최근 가장 바람 잘 날 없는 곳이 시멘트업계다. 시멘트 산업을 주도해 온 상위 업체들이 계속 인수·합병(M&A) 시장에 매물로 등장하면서 업계 구도가 재편에 재편을 거듭하고 있다.

주목할 만한 사실은 매번 시멘트 업체가 매물로 나올 때마다 그 중심에 항상 돈이 되는 곳을 쫓아다니며 높은 투자 수익을 노리는 사모펀드(PEF)가 있다는 점이다.

그 결과 상당수 업체들이 사모펀드 손에 넘어갔고 시멘트업계와 사모펀드는 떼려야 뗄 수 없는 관계가 됐다. 사모펀드는 어느새 시멘트업계를 좌지우지하는 큰손으로 자리매김한 셈이다.

이번 한라시멘트 인수전에도 LK투자파트너스가 참여하며 시멘트 업체를 향한 사모펀드의 관심이 여전함을 보여줬다. 과연 사모펀드들은 ‘무엇’에 매력을 느껴 계속해 시멘트 업체에 군침을 흘리는 것일까.

투자 수익에 중점을 두는 사모펀드가 시멘트 업체에 관심을 둔다는 것은 업계 상황만 놓고 봤을 때 선뜻 이해가 가지 않는다. 시멘트 산업은 크게 성장할 여지가 보이지 않는 대표적인 ‘성장 한계 산업’으로 분류되기 때문이다.

◆성장 멈춰버린 시멘트 산업

시멘트 산업은 한국이 고도의 경제성장을 거듭하던 1970~1980년대에는 건설 수요가 폭발하면서 높은 성장성을 이어 왔다. 하지만 1990년대 들어 경제성장률이 정체되기 시작하면서 사실상 성장이 멈춰 버렸다.

이는 시멘트라는 재료의 특성과 연관이 있다. 시멘트는 무게가 무거워 수출하기 위해선 많은 물류비용이 든다. 또한 장기간 저장하면 굳어버리는 것도 수출을 어렵게 하는 요인으로, 국내 시멘트 기업의 전체 출하량 가운데 수출 비율은 10% 미만에 불과하다.

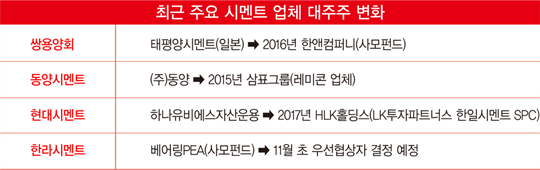

결론적으로 시멘트 산업은 내수 중심으로 출하되는 만큼 시장 자체가 한정된 셈이다. 시멘트 산업은 국내 건설 경기의 영향을 받기는 하지만 수요와 공급에서 큰 부침도 겪지 않았다. 수십 년간 쌍용양회·한일시멘트·성신양회·동양시멘트·한라시멘트·아세아시멘트·현대시멘트 등 7사가 점유율 90% 이상인 과점 체제를 유지해 온 것도 이런 배경에서다.

이렇게 잠잠했던 시멘트업계는 2015년 업계 1위였던 쌍용양회가 사모펀드에 인수되면서부터 요동치기 시작했다. 이후 동양시멘트·한라시멘트·현대시멘트가 매물로 나오는 등 시멘트업계에 기업 M&A 바람이 거세게 일었다.

그 결과 사모펀드 3곳이 시멘트 업체를 직접 경영하거나 대규모 지분을 갖고 있다. 메이저 기업 중 절반에 사모펀드가 관여하고 있는 셈이다.

◆LK투자파트너스 시멘트업계 ‘다크호스’

현재 시멘트업계에서 가장 큰 영향력을 행사하는 사모펀드를 꼽자면 단연 한앤컴퍼니다. 한앤컴퍼니는 한상원 한앤컴퍼니 사장의 주도 아래 2012년부터 본격적으로 시멘트업체에 투자를 단행해 왔다.

업계에 따르면 한 사장은 중국 시멘트업계가 구조조정에 나서기 전 산둥성에 있는 시멘트 업체인 산수이시멘트에 투자해 업계가 재편된 후 원금 대비 4배의 수익을 거둔 바 있다.

한 사장의 의지를 바탕으로 한앤컴퍼니는 2012년 법정 관리 중이던 대한시멘트를 인수했고 이어 쌍용양회 지분 9.3%를 한국자산관리공사로부터 436억원에 사들였다.

2014년에는 포스코 관계사인 포스화인도 손에 넣었다. 2015년에는 쌍용양회 인수 우선협상자에 선정되면서 마침내 메이저 업체 인수에 성공했다. 그리고 지난해 인수 절차를 마무리하면서 쌍용양회의 최대 주주가 됨과 동시에 시멘트업계의 큰손으로 떠올랐다.

한앤컴퍼니는 투자목적회사인 ‘한앤코시멘트홀딩스 유한회사’를 통해 쌍용양회 전체 지분의 77.68%와 함께 나머지 시멘트사의 지분을 소유하고 있다.

한앤컴퍼니는 지난해 현대시멘트 인수전에도 뛰어들어 시멘트업계에서 완벽한 독주 체제 구축을 노렸지만 뜻대로 이뤄지지는 않았다.

이때 급부상한 사모펀드가 기업 지배구조 전문가 강성부 대표가 이끄는 LK투자파트너스다. 한앤컴퍼니를 제치고 현대시멘트 인수에 성공한 곳이 바로 LK투자파트너스다.

LK투자파트너스는 쌍용양회와 시멘트업계 양강을 구성하고 있는 한일시멘트와 함께 손잡은 사실을 철저하게 숨기는 전략을 구사하며 업계의 예상을 깨고 현대시멘트를 손에 넣었다.

또한 LK투자파트너스는 이번 한라시멘트 인수전에도 사모펀드로는 유일하게 참여하며 시멘트업계의 다크호스로 급부상하는 모습이다. 재밌는 것은 매물로 나온 한라시멘트도 현재 홍콩계 사모펀드인 베어링PEA가 경영하고 있는 점이다.

베어링PEA는 지난해 초 토종 사모펀드인 글랜우드프라이빗에쿼티(글랜우드PE)와 함께 프랑스 시멘트 기업인 라파즈홀심으로부터 한라시멘트를 인수했다.

이어 지난해 말 글랜우드PE가 지분을 팔고 나가면서 베어링PEA는 한라시멘트의 단독 지배 주주가 됐지만 이번에 결국 한라시멘트를 팔기로 결정했다.

한 업계 관계자는 “로젠택배 대주주인 베어링PEA가 로젠택배 매각이 무산되면서 한라시멘트를 매물로 내놓은 것으로 추측된다”고 전했다. 이런 한라시멘트에 관심을 보이는 곳이 LK투자파트너스다. 사모펀드가 운영하던 한라시멘트를 또다시 사모펀드가 눈독을 들이는 흥미로운 상황이 전개되고 있다.

◆시멘트 인수해도 쪽박 가능성 낮아

과연 시멘트 업체에 사모펀드들이 관심을 갖는 이유는 무엇일까. 정확한 사모펀드들의 속내야 알기 힘들다. 이런 가운데 전문가들이 추측하는 대략적인 요인은 시멘트 업체가 계속해 안정적인 이익을 창출할 수 있는 기반을 갖고 있다는 점이다.

국내 시멘트 업체의 연도별 내수 출하 실적만 봐도 시멘트 업체가 얼마나 안정적인 상황인지 알 수 있다. 최근 약 10년간의 추이를 살펴보면 출하량은 4300만 톤에서 5000만 톤 사이에서 오가고 있다. 1990년대 이후부터 살펴봐도 시멘트 출하량이 4300만 톤 아래로 내려간 적은 단 한 번도 없었다.

아무리 경기가 좋지 않더라도 시멘트에 대한 수요가 꾸준하다는 것을 알 수 있는 대목이다. 심지어 2008년 금융 위기 당시에도 시멘트의 출하량은 5000만 톤을 넘어섰다.

즉, 사모펀드가 시멘트 업체를 인수하더라도 크게 쪽박을 찰 가능성이 낮다는 얘기다. 게다가 국내 시멘트 시장은 여전히 과점 구조여서 구조조정이 이뤄지면 수익성 개선이 어렵지 않을 것이라는 점도 작용했다는 분석이다.

시멘트 업체를 인수하더라도 ‘대규모 투자’가 필요하지 없다는 것 또한 사모펀드에 매력적인 요인으로 꼽힌다.

시멘트를 생산하기 위해선 석회석 등 원료를 구워내는 설비인 소성로(킬른)가 필요한데, 이를 증설하거나 새롭게 구축하기 위해선 수천억원의 비용이 든다. 하지만 과거에 비해 수요가 줄면서 현재 소성로의 가동률은 약 70%에 불과하다. 따라서 시멘트 업체는 더 이상 소성로의 추가 증설이 필요 없다는 설명이다.

한 업계 관계자는 “시멘트업계는 이미 과거에 대규모 투자를 모두 마쳤다”며 “이에 따라 돈이 많이 들지 않는 시설 개선 투자만 필요하다”고 전했다. 이런 측면에서도 시멘트 업체는 안정적인 수익을 창출할 수 있는 요건을 갖춘 셈이다.

현 애널리스트는 “시멘트 업체들은 전반적으로 제조업 가운데 가장 안정적으로 이자·법인세·감가상각비 차감 전 영업이익(EBITDA)’을 보이고 있다”면서 “향후에도 크게 실적이 꺾이지 않을 것”이라고 내다봤다.

◆‘사모펀드식’ 경영 우려도 제기

다만, 사모펀드가 시멘트업계에 깊숙이 발을 들이는 데 대해선 기대와 우려가 함께 존재한다.

대표적으로 쌍용양회를 예로 들 수 있다. 한앤컴퍼니는 작년 4월 쌍용양회 인수 이후 시멘트와 관련 없는 계열사들을 즉각 팔아버리고 시멘트에 역량을 집중했다.

효율적인 경영관리를 위해 구조조정도 단행했고 그 결과 실적 상승을 이뤄 냈다. 쌍용양회는 올 상반기 7349억원의 매출액과 1259억원의 영업이익을 거뒀다. 이는 전년 동기 대비 각각 7.9%, 2.7% 상승한 수치다. 실적 개선에 힘입어 올해 19년 만에 배당도 실시했다.

현 애널리스트는 “이전 체제였다면 이런 빠른 의사결정은 힘들었을 것”이라며 “사모펀드의 타이트한 경영이 효과로 나타난 사례”라고 분석했다.

다만, 일각에서는 이를 두고 인수한 회사를 쪼개 팔아 투자금을 회수하는 전형적인 ‘사모펀드식’ 경영이라는 비판도 제기한다. 배당 결정을 두고도 부정적인 시각이 존재한다.

선영귀 한국기업평가 애널리스트는 “배당은 사모펀드가 수익을 내기 위한 방법으로 향후에도 쌍용양회의 배당이 계속될 가능성이 높다”면서 “주주들에게는 좋지만 인수된 기업엔 부담이 클 수밖에 없다”고 말했다.

그는 이어 “배당이 늘어나면 투자할 수 없다. 물론 시멘트 산업이 크게 투자가 필요한 시점은 아니지만 그래도 어느 정도 경쟁력을 강화하기 위한 자금 투입이 필요하다”고 강조했다. 이처럼 바라보는 시선이 엇갈리는 만큼 향후 사모펀드가 시멘트업계 발전에 긍정적인 역할을 할지에 대해서는 정확히 진단하기 어렵다.

한 가지 분명한 것은 일반적으로 사모펀드는 회사를 인수한 뒤 3~5년 사이 기업 가치를 최대한 끌어올려 되파는 것을 사업 모델로 하는 만큼 시멘트업계의 재편은 향후에도 계속될 수밖에 없다는 점이다.

enyou@hankyung.com

[사모펀드가 주도하는 시멘트 업계 재편 커버스토리 기사 인덱스]

- [시멘트 산업] 시멘트업계 M&A '단골‘ 사모펀드

- [산업 재편 시나리오] 성신·아세아, 한라 인수하면 3강 도약

- [산업 전망] 시멘트업계 앞날은 ‘꽃길일까, 가시밭길일까’

- [레미콘 산업] 레미콘 업체 ‘수직 계열화’ 시너지 기대

- [주요 기업 경영전략] 한일·현대시멘트, 허기호 회장의 과감한 투자

- [주요 기업 경영전략] 쌍용양회, 내실경영 집중

- [주요 기업 경영전략] 성신양회, 경영 승계 마무리로 안정화 단계 돌입

- [주요 기업 경영전략] 삼표시멘트, 수직계열화 시너지 빛나다

- [주요 기업 경영전략] 한라시멘트, 지난해 사상 최대 실적...새 주인 맞이 준비

- [주요 기업 경영전략] 아세아시멘트, 145년 유지될 원재료 보유...기회 기다린다

- [시멘트 산업의 역사] 시멘트 산업, 한국 경제발전의 원동력

© 매거진한경, 무단전재 및 재배포 금지