[한경비즈니스 = 이홍표 기자] 비메모리 반도체는 크게 설계와 생산 분야로 나뉜다. 설계를 전문으로 하는 곳을 팹리스(fabless), 생산을 전문으로 하는 기업을 파운드리(foundry)라고 부른다.

삼성전자와 SK하이닉스는 설계도 하고 위탁 생산도 한다. 다만 두 기업 모두 비메모리 반도체가 주력은 아니다. 메모리 반도체 업황이 흔들리자 삼성전자와 SK하이닉스 안팎에서 위기론이 쏟아진 것은 이 때문이다. 그럼에도 불구하고 전문가들은 한국의 비메모리 반도체 경쟁력을 후하게 평가했다. 특히 고도의 공정 기술이 경쟁력을 좌우하는 파운드리에 높은 점수를 줬다. 메모리 반도체와 유사한 공정이기 때문이다.

파운드리는 본래 주조 공정을 통해 금속 제품을 생산하는 공장을 말한다. 즉 금속을 녹여 거푸집에 넣고 가공하는 생산 시설인 주조소를 가리키는 말이다. 하지만 최근 주로 사용되는 파운드리는 반도체 산업에서의 위탁 생산 전문 업체를 의미한다.

파운드리가 생긴 이유는 반도체업계의 특성 때문이다. 1980년대 중반 뛰어난 기술력을 가졌지만 자본과 생산 시설이 부족한 반도체 설계 업체들이 대형 종합 반도체 기업의 생산 설비를 이용하면서부터다. 이후 반도체 시장이 커지면서 이런 업체들의 생산 수요를 안정적으로 감당할 수 있는 전문 파운드리의 필요성이 부각되기 시작했다. 이러한 배경과 맞물려 창업한 대만의 TSMC는 팹리스 회사들에 생산 기반을 제공하는 파운드리로 급성장하게 됐다.

특히 최근엔 반도체 미세 공정의 기술적 난이도와 비용 증가로 대부분의 종합 반도체 기업들 또한 비용을 줄이기 위해 첨단 공정에서는 파운드리에 생산을 위탁하는 팹라이트(fab-light) 현상이 나타나고 있다.

반면 종합 반도체 기업 중 미세 공정 경쟁에 뒤처지지 않는 삼성전자·SK하이닉스·인텔 등은 파운드리 분야에까지 적극 진출하고 있다. 다만 점유율 10위권 안에 이름을 올리는 종합 반도체 기업은 삼성전자와 일본 후지쯔뿐이고 SK하이닉스나 인텔을 비롯한 여타 반도체의 비율은 극히 미미한 편이다.

◆7나노 대량생산은 TSMC와 삼성전자뿐

파운드리 분야의 절대 강자는 대만이다. 시장점유율 압도적 1위 TSMC를 포함해 UMC, 그 아래로 파워칩 등 10위권 안에 3개 기업이 대만 국적이다.

TSMC는 파운드리 시장점유율 50%에 육박하는 절대 강자다. 그래서 반도체업계에서는 ‘슈퍼 을(乙)’이라고도 한다. 대만 전체 기업 중 부동의 영업이익 1위이고 삼성반도체·인텔과 견줘도 크게 뒤지지 않는 거대 기업이다. 미세 공정 기술력은 물론이고 전 세계의 모든 파운드리를 통틀어 압도적인 생산능력(CAPA), 풍부한 설계 자산(IP), 고객사에 원스톱 형태로 제공할 수 있는 후공정 서비스까지 그야말로 파운드리업계의 최고봉이다. TSMC는 애플·AMD·엔비디아 등 글로벌 메이저 고객사를 다수 확보하고 있다.

4월 25일 대만 현지 언론에 따르면 TSMC는 3월 5나노 공정의 생산을 시작했고 현재 대량생산 중인 7나노 공정 제품보다 밀도 80%, 속도 15%, 전력 효율이 30% 높다. 새로운 eLVT 트랜지스터를 사용하면 속도가 25%까지 빨라질 수 있다. 또한 내년에 시작할 5나노+의 생산은 동일한 설계를 사용해 5nm 공정보다 속도는 7%, 전력 효율은 15% 증가한다.

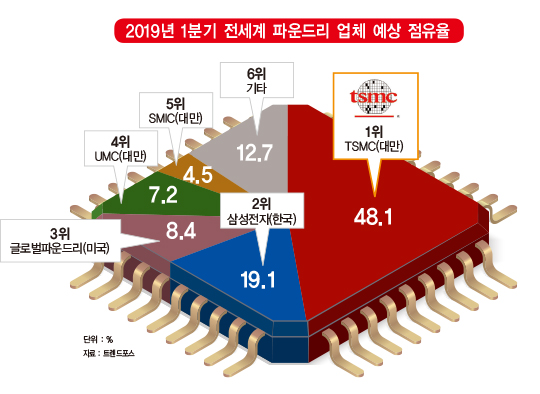

올 1분기 파운드리 매출 기준 시장점유율 1위도 역시 대만의 TSMC가 차지했다. 시장점유율은 48.1%다. 매출액은 70억2800만 달러(약 72조9487억원)를 기록했다. 다만 지난해 상반기에 비해 점유율이 크게 하락했다. 지난해 상반기 TSMC의 점유율은 56.1%에 달했다.

이유는 삼성전자의 추격 때문이다. 삼성전자는 매출액 28억 달러(약 3조원)로 19.1%를 차지하며 2위를 기록했다. 삼성전자는 2013년 기준 점유율 4위를 기록한 점을 감안하면 꾸준히 순위를 높이고 있는 점이 눈길을 끈다. TSMC와 삼성전자의 점유율 격차는 2018년 상반기 48.7%포인트에서 올 1분기 29%포인트로 줄어들었다.

이 같은 급격한 점유율 변화는 올 초 TSMC에서 발생한 ‘공정 오염’ 사고 때문인 것으로 분석된다. 업계에 따르면 TSMC는 지난 1월 말 규격에 맞지 않는 화학물질을 사용해 12나노, 16나노 생산 라인의 가동을 중단했다. TSMC는 이 과정에서 웨이퍼 수만 개를 폐기했고 이에 따른 손실이 5억5000만 달러(6479억원)가 넘을 것으로 추산했다.

삼성전자의 특징은 파운드리 매출에 파운드리사업부와 같은 DS(디바이스솔루션)부문 산하인 시스템LSI사업부에서 발주한 물량이 대거 포함돼 있다는 점이다. 트렌드포스는 보고서를 통해 “삼성전자의 파운드리 매출에서 시스템LSI 등 내부 물량 비율은 대략 40% 수준”이라면서 “최근 들어서는 멀티 프로젝트 웨이퍼(MPW) 서비스를 적극 홍보하면서 2023년 점유율 25%를 목표로 내세웠다”고 밝혔다.

삼성전자는 지난해부터 파운드리 외부 고객사 확대에 주력하고 있다. 김기남 DS부문장 부회장을 비롯해 정은승 파운드리사업부장(사장) 등이 직접 다양한 고객사와 접촉하며 경쟁력 향상에 나서는 모습이다.

지난해 2월에는 퀄컴과 7나노 극자외선(EUV) 공정 기반으로 5G 통신 칩 생산 분야에서 협력하기로 했다. 2018년 12월에는 IBM의 고성능 중앙처리장치(CPU)를 7나노 EUV 공정으로 대량생산하는 계약도 따냈다.

미국의 글로벌파운드리는 시장점유율 8.4%로 3위를 차지했다. 전년 동기 대비 매출은 18.4% 감소한 12억3400만 달러(1조4536억5200만원)다. 글로벌파운드리는 아랍에미리트(UAE) 국부펀드인 ‘무바달라 컴퍼니’가 지분 100%를 보유하고 있는 곳이다. 지난 2월엔 글로벌파운드리를 소유하고 있는 UAE 왕세제가 한국을 방문한 자리에서 이재용 삼성전자 부회장, 최태원 SK 회장 등과 청와대 오찬에서 만난 것으로 알려져 ‘인수·합병(M&A)설’이 나돌기도 했다.

글로벌파운드리는 파운드리업계 전통의 강자다. 삼성전자가 2위를 차지하기 전까지 꾸준히 TSMC를 뒤쫓았다. 하지만 최근 글로벌파운드리는 7나노급 공정 개발을 무기한 연기했다. 현재 성공적으로 7나노 공정을 이용한 양산 능력을 갖춘 곳은 삼성과 TSMC 둘 뿐이라 2019년을 원년으로 사실상 삼성과 TSMC 간의 양강 구도가 형성됐다고 보고 있다.

이 밖에 다른 업체들의 파운드리 시장점유율은 UMC 7.2%, SMIC 4.5%, 타워재즈 2.1%, 파워칩 1.7%, VIS 1.5%, 화홍반도체 1.5%, DB하이텍 0.9% 순으로 나타났다. 트렌드포스는 올 1분기 글로벌 파운드리 시장 규모가 146억 달러(17조1988억원)로 전년 동기 대비 약 16% 감소했다고 밝혔다.

국내 기업 중 주목할 곳은 DB하이텍이다. DB하이텍은 한국 유일의 순수 파운드리다. 현재 세계 10위권을 유지하고 있다. DB하이텍은 1997년 동부그룹이 동부전자를 설립한 후 2000년 국내 최초로 파운드리 사업에 진출했다. 특히 2002년 아남반도체를 인수하면서 파운드리 생산규모를 대폭 확충했다. 2010년대들어선 턴어라운드에 성공, 영업이익률이 20%를 넘는 알짜 기업으로 거듭났다.

또 다른 국내 파운드리 기업으론 매그나칩반도체가 있다. 매그나칩반도체는 과거 SK하이닉스 비메모리사업부와 LG반도체를 전신으로 한다. SK하이닉스에서 분리된 이후 미국계 사모펀드가 인수한 매그나칩반도체는 파운드리 분야에서 한때 세계 8위까지 올랐다. 이에 힘입어 2011년 미국 뉴욕증권거래소 상장했다. 최근 M&A 시장에 다시 매물로 나왔다. 파운드리를 주력으로 하지만 반도체 팹도 가능한 종합 반도체 회사로 유기발광다이오드(OLED) 분야에서 강점을 가지고 있는 것으로 알려져 있다. hawllig@hankyung.com

[본 기사는 한경비즈니스 제 1228호(2019.06.10 ~ 2019.06.16) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지