'신 한류', 이젠 화장품보다 OLED

에스에프에이·AP시스템·아이씨디 등 장비업체 수혜 기대

[정리=김서윤 한경비즈니스 기자] 이번 주 화제의 리포트는 정원석 하이투자증권 애널리스트가 펴낸 ‘전 세계 OLED 투자 현황-예상보다 더 강한 중국 업체들의 투자가 시작된다’를 선정했다.

정원석 애널리스트는 “막강한 중국 업체들이 중소형 유기발광다이오드(OLED) 투자를 본격적으로 시작하면 전 세계적으로도 투자 규모가 상향 조정될 것”이라며 “삼성디스플레이 내에서 OLDE 설비 점유율이 높거나 기존 중화권 업체들로부터 수주 경험이 많은 장비 업체에 주목할 필요가 있다”고 전망했다.

지난해 애플이 플렉서블 OLED 패널을 차세대 아이폰에 채택하며 삼성디스플레이를 중심으로 플렉서블 OLED 패널에 대한 신규 투자가 큰 폭으로 증가했다.

올해는 중국 정부의 막강한 지원을 근거로 중국 업체들의 중소형 OLED 산업에 대한 공격적인 신규 투자 집행이 시작됐다.

최근 중국 업체들의 적극적인 OLED 투자 확대 움직임은 정부 보조금이 핵심 배경이다. 지난해까지 액정표시장치(LCD) 산업을 중심으로 지급됐던 중국 정부의 보조금 정책이 올해부터 OLED 산업으로 이동했기 때문이다.

중국 국제 입찰 사이트 ‘차이나 비딩(China bidding)’이 지난 1월 16일 발표한 자료에 따르면 중국 디스플레이 업체인 고비전옥스(GVO)는 국내 업체들을 중심으로 6세대 플렉서블 OLED 입찰 결과를 발표하며 2017년 신규 투자가 본격화됐다고 알렸다.

이에 앞서 1월 2일에는 에스에프에이가 로열(Royole)로부터 중소형 OLED 증착기에 대한 구매 의향서를 공시한 바 있다.

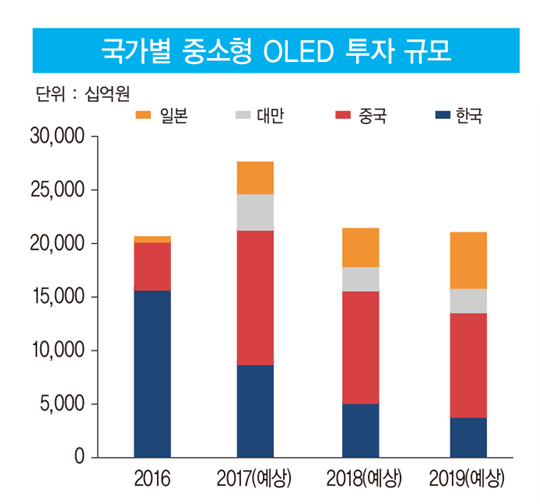

또한 BOE는 지난 12월 약 7조9000억원 정도를 쏟아부어 플렉서블 OLED 추가 증설을 위한 B11(�� 공장을 착공했다. 기존 6세대 OLED 라인 B7(청두)에 이은 둘째 라인이다.

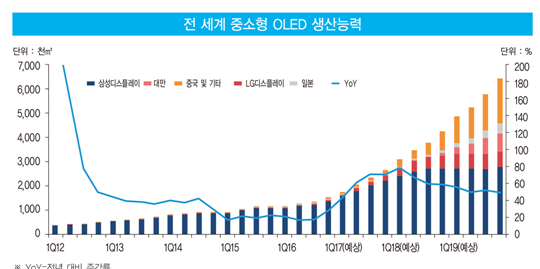

지난해 11월 발간된 ‘2017 연간 전망 보고서’에 따르면 올해 중국 업체들이 총 월 18만 장의 중소형 OLED 신규 투자를 계획하고 있고 이를 포함한 전 세계 디스플레이 업체들이 검토 중인 중소형 OLED 신규 투자 규모는 월 단위로 약 31만2000장에 달할 것이라고 예상했다.

하지만 최근 각 업체별 중소형 OLED 투자 계획 발표에 따르면 당초 예상을 웃도는 신규 투자가 이뤄질 것으로 전망된다.

차이나스타(CSOT)와 GVO는 당초 월 1만5000장 규모의 6세대 플렉서블 OLED 신규 설비투자를 예상했지만 최근 월 3만 장 규모로 투자를 두 배 확대했다. 지역별 월 단위 투자 계획을 살펴보면 국내 7만5000장, 중국 19만5000장, 대만 4만5000장, 일본 2만7000장 규모다.

중국 업체들은 지난해와 달리 로열을 제외하면 모두 6세대 설비를 검토하고 있다는 점도 특징이다. 이에 따라 17년 중소형 OLED 투자 계획안을 기존 31만2000장에서 34만2000장 규모로 변경했다.

각 업체들의 17년 중소형 OLED 투자 계획 중 중국·대만 업체들이 실제로 투자를 집행할 가능성을 70%로 가정하더라도 전 세계 OLED 신규 투자 규모는 27만 장에 달할 것으로 추정된다. 극단적으로 50%로 가정하더라도 22만2000장에 달하는 규모다.

디스플레이 업체들의 신규 투자 계획을 볼 때 중소형 OLED 투자는 단기에 끝나는 것이 아니라 2019년까지 중·장기적으로 이어질 가능성이 높다.

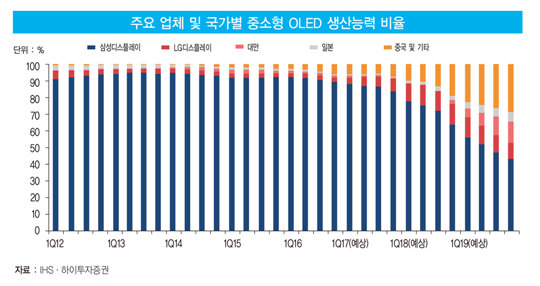

일부 시장에서는 삼성디스플레이의 신규 투자 계획이 전년 대비 규모가 축소되기 때문에 중화권 업체들의 신규 투자가 대거 이뤄지더라도 국내 장비 업체들의 신규 수주액이 증가할지에 대한 의문이 많다.

또 중국의 공격적인 투자로 삼성디스플레이에 위협이 되는 것 아니냐는 의견도 제시됐다.

하지만 삼성디스플레이 설비 공급 업체 중 고객사 내 점유율이 높고 경쟁이 심하지 않은 업체들은 전년의 신규 수주액을 충분히 웃돌 가능성이 높다는 판단이다. 앞서 말한 바와 같이 중화권 업체들의 신규 투자 가능성을 70%로 가정해 총 월16만8000장 규모가 이뤄진다고 가정할 때 50~60% 이상의 수주 점유율을 확보하면 되기 때문이다.

현재 중국 내 기술력을 갖춘 OLED 설비 업체는 없는 것으로 짐작되며 LCD 대비 OLED의 기술적 난이도가 높아 경험이 많은 국내 장비 업체들의 수혜가 클 것으로 전망된다.

하이투자증권은 삼성디스플레이 내에서 OLED 설비 점유율이 높거나 기존 중화권 업체들로부터의 수주 경험이 많은 장비 업체에 주목하고 있다.

이미 중소형 OLED 기술에서 삼성디스플레이의 생산 공정은 표준으로 볼 수 있을 만큼 가장 앞서 있기 때문에 중화권 업체들로부터의 수주 가능성이 높을 것으로 예상된다.

반면 국내 혹은 해외 업체들과의 경쟁이 심화될 가능성이 있는 업체들은 수주 확보를 위한 단가 인하 가능성, 실제 수주 유무 등에 따라 주가에 부담 요인으로 작용할 수 있기 때문에 선별적인 투자가 필요하다는 판단이다.

이를 고려할 때 전 공정 장비 군에서는 에스에프에이·AP시스템·아이씨디, 검사 장비 군에서는 HB테크놀러지·케이맥·영우디에스피, 후공정 장비 군에서는 제이스텍 등 향후 중·장기적으로 실적 개선 가능성이 높은 업체들에 주목할 필요가 있다.

socool@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지