대선 주자들의 보유세 인상 공약…제대로 ‘공부’ 먼저 하라

[한경비즈니스 칼럼=아기곰 부동산 칼럼니스트] 대선 정국에 들어서면서 일부 대선 주자들이 보유세를 높이겠다는 공약을 내세우고 있다.

한국의 보유세 수준이 선진국보다 낮기 때문에 손볼 필요가 있다는 것이다. 이들은 2011년 기준 경제협력개발기구(OECD)의 국내총생산(GDP) 대비 보유세 비율은 1.09%, 한국은 0.79% 수준에 그쳤다는 것을 근거로 제시하고 있다.

과연 이런 비교는 타당할까. 필자의 생각은 다르다. 세금 문제를 다룰 때 주택 전체에 대한 세금을 놓고 다른 나라와 비교해야지, 어떤 하나만 가지고 비교하면 왜곡이 생긴다.

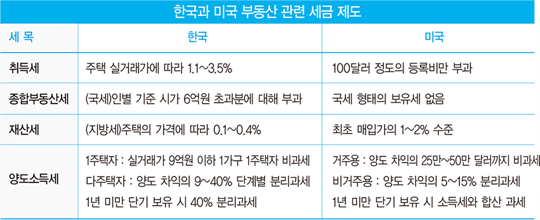

예를 들면 한국의 취득세는 다른 나라에 비해 몇 십 배나 높은 수준이다. 미국은 취득세라는 것이 따로 없고 집을 사 등록하는데 100달러(11만5000원) 정도의 수수료만 부과한다.

이에 비해 한국은 서울 지역의 평균가에 해당하는 아파트만 사도 658만원 이상의 취득세를 부과한다. 미국보다 60배 정도 많은 취득세를 내는 것이다.

양도소득세도 따져보자. 미국에선 독신은 25만 달러까지, 배우자가 있으면 50만 달러(약 5억7500만원)까지 양도 차익에 대해 양도세를 감면해 준다.

부부 공동 명의가 아니어도 상관없다. 그 이상의 차익에 대해서만 5~15% 정도의 저율의 세금을 낼 뿐이다. 1가구 1주택자뿐만 아니라 다주택자도 2년 이상 실거주한 사실이 있으면 같은 혜택을 부과한다.

결국 미국에서는 주택에 대해서는 양도소득세가 거의 없다고 봐야 한다. 더구나 양도세를 지금 내기 어렵다면 양도세 유예 신청을 할 수도 있다.

지금보다 더 비싼 집을 사면 양도세를 유예해 주게 되는데, 이는 양도세를 무리하게 내면 현재 사는 집보다 싼 집으로 이사를 가야 한다는 문제점을 해결하기 위해서다.

양도세 유예 제도는 집값이 내릴 때에 대한 대비책도 된다. 만약 50만 달러에 산 집 A가 100만 달러가 됐다고 가정해 보자. 이때 양도 차익은 50만 달러다. 이때 A 집을 팔고 100만 달러인 B 집을 샀다면 한국에서는 차익 50만 달러에 대한 세금을 모두 내야 한다.

하지만 100만 달러에 산 B 집이 50만 달러로 집값이 떨어졌다면 한국에서는 기존에 납부한 양도소득세를 돌려주지 않는다. 이에 비해 양도세 유예 제도가 있는 미국에서는 양도소득 자체가 없어지므로(50만 달러→100만 달러→50만 달러) 세금을 내지 않아도 된다.

결국 취득 단계, 보유 단계, 처분 단계에 이르는 주택에 대해 내는 총실효 세금은 한국이 훨씬 많다. 그중 보유 단계에 대한 세금만 달랑 떼어 세율이 낮다고 주장하는 것은 공정한 비교 방법이 아니다.

◆ 부동산 세제 더 합리적으로 바꿔야

한국의 보유세는 낮출 수 있는 방법이 없다. 하지만 미국에서는 보유세 부과 방식이 한국과 다르다. 한국은 기준 시가라는 가상의 과표를 근거로 부과하지만 미국은 실거래가를 근거로 과세한다.

예를 들어 어떤 집을 10만 달러에 산 사람이 있다면 재산세는 10만 달러를 근거로 세율을 곱해 부과된다. 그런데 그 집이 100만 달러로 올라도 재산세는 열 배가 되지 않는다.

1년에 2% 이상의 재산세를 올릴 수 없기 때문이다. 더구나 경제 위기 등으로 집값이 떨어지면 조정 신청을 할 수도 있다. 이 때문에 비슷한 가격의 집이라고 해도 그 집의 매입 시기와 매입가에 따라 재산세가 각각 다르다.

예를 들어 집값 상승률이 10%라고 가정 할 때, 첫해는 세율이 높은 미국 방식으로 계산된 재산세가 더 많다. 하지만 인상 폭에 제한이 있기 때문에 10년 후에는 오히려 미국 방식이 한국 방식보다 재산세가 적게 나온다.

집값 상승률과 재산세율에 따라 차이는 있지만 단순한 재산세율을 비교하는 것은 무의미하다는 것이다.

물론 10년 후 새로 취득하는 사람은 미국 방식으로 계산하면 한국 방식보다 더 나온다. 다시 말해 한국의 보유세가 다른 나라에 비해 싸다고 주장하는 사람은 새로 부과되는 기준으로 보기 때문이다.

하지만 한국 방식에서는 높은 재산세를 피할 방법이 없지만 미국 방식은 재산세가 부담이 된다면 같은 집에서 오래 살면 부담이 덜한 것이다. 결국 미국의 과세 방식은 납세자의 세 부담 능력에 따라 과세하는 제도라고 할 수 있다.

또 미국은 보유세를 내더라도 그만큼 소득공제를 해준다. 미국에서는 매년 1분기가 되면 전년도 소득에 대해 신고하고 세금을 정산한다. 근로소득뿐만 아니라 이자나 배당 등 자본소득도 같이 보고한다.

한국으로 말하면 종합과세 신고 제도다. 이때 전년도에 낸 재산세와 집과 관련돼 낸 금융비용에 대해서는 소득에서 빼준다. 어떤 사람의 연봉이 10만 달러인데, 재산세와 이자를 합해 2만 달러를 냈다면 그 사람의 소득세는 10만 달러가 아니라 8만 달러를 기준으로 과세된다.

그러면 미국 정부는 왜 세금공제를 해줄까. 미국에서도 세금은 공공의 이익을 위해 쓰이기 때문에 다른 경비보다 우선적으로 지출돼야 한다고 생각한다.

그런데 10만 달러 연봉인 사람이 재산세나 집 구입에 따른 이자 등을 합해 2만 달러를 냈다고 하면 이 사람은 2만 달러는 만져보지도 못하고 지출한 것이다. 그러므로 소득은 10만 달러가 아니라 2만 달러를 제외한 8만 달러가 돼야 한다는 것이다.

한국처럼 10만 달러에 대한 소득세는 모두 내고 재산세 등으로 2만 달러를 또 내야 하는 것은 이중과세라는 것이 미국의 과세 이론이다.

그러면 재산세에 대해 소득공제를 해주는 이유는 무엇일까. 이는 주택 소유에 대한 미국 정부의 시각을 보여준다. 미국에서는 집을 가진 사람이 공공의 적(?)이 아니다. 국민이 집을 소유하지 않는다면 임대주택을 건설해야 하는 등 그만큼 정부의 재정 부담이 늘게 된다.

미국 세무 당국이라고 세금을 더 걷고 싶지 않을까. 하지만 정책의 목표와 주민의 이익 사이에 균형을 맞추면서 ‘합리성’이라는 잣대를 제시하기 때문에 미국에서는 과세에 대한 논란이 없는 것이다. 한국도 선거용 공약에만 몰두할 것이 아니라 합리적인 제도 개선에 나설 때다.

a-cute-bear@hanmail.net

© 매거진한경, 무단전재 및 재배포 금지