자회사 현대오일뱅크 실적도 쑥쑥…글로벌 기술 경쟁력 갖춰

[한경비즈니스= 김현 메리츠종금증권 애널리스트, 2016 하반기 조선·중공업·기계 베스트 애널리스트(2관왕)] 2017년 하반기는 기계 업종에서 터닝포인트 시기가 될 것으로 전망된다. 전 세계 제조업 투자 사이클의 선행지표인 일본 공작기계 수주가 2017년 1분기에 전년 동기 대비 20.3% 증가하면서 2년 만에 반등에 성공했기 때문이다. 2015~2016년 전방산업인 조선과 해외 건설의 수주 부진으로 수주와 실적이 악화됐던 기자재 업종 역시 전방산업의 수주 회복이 확인되고 있어 하반기 수주 회복이 예상된다.

이와 함께 새 정부의 정책에 주목할 필요가 있다. 문재인 정부의 기계 산업 관련 주요 정책은 △에너지 믹스(energy mix) 정책의 변화 △4차 산업혁명 및 제조업의 부흥 △책임 국방으로 정리할 수 있다.

◆현대중공업그룹의 지주회사

기계 업종의 하반기 추천 종목은 현대로보틱스다. 연결 자회사인 현대오일뱅크(지분율 91.3%)의 호실적에 힘입어 2017년 연결 기준 매출액 15조8000억원, 영업이익 1조원으로 자기자본이익률(ROE) 11.9%가 예상된다.

현대오일뱅크의 자회사인 현대케미칼(지분율 60%)이 2017년부터 본격적으로 실적에 기여해 유가 변동성에도 안정적인 실적이 기대된다. 주가순자산배율(PBR) 1.0배 수준의 기업 가치에 대한 정당성을 확보할 수 있다.

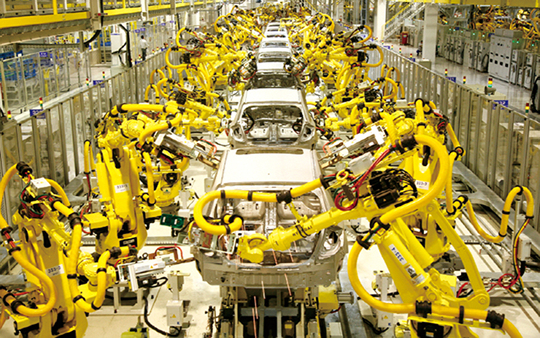

후지 경제 보고서에 따르면 산업용 로봇 시장 규모는 2020년까지 연평균 10.8%의 성장을 예상하고 있다. 현대중공업의 자료를 재인용하면 현대로보틱스가 참여하고 있는 시장의 규모는 2020년까지 74억 달러로 확대될 전망이다.

현대로보틱스는 2017년 3월 로봇 신공장 건설(연 8000대 생산), 9월 도장용, 유기발광다이오드(OLED) 제조용 로봇 출시 등 제품 라인업 확대를 통해 시장점유율 확대를 추진하고 있다. 국내 업체 중 공장자동화(FA) 관련 4차 산업혁명 흐름에 참여할 수 있는 유일한 기업으로 부각될 수 있다. 그룹 제조품의 유상 애프터서비스, 부품 판매 및 산업용 자재 유통 사업(MRO)을 영위하는 자회사 현대글로벌서비스(지분율 100%)는 향후 성장 잠재력이 풍부해 기업 가치의 ‘플러스알파’ 요인으로 주목하고 있다.

정유 부문의 뛰어난 현금 창출 능력을 기반으로 로봇 부문과 글로벌 서비스 부문의 성장 동력 확보가 기대된다.

현대로보틱스는 현대중공업그룹의 지주회사로 인적 분할 후 지배구조 확립을 위한 과제들이 여전히 남아 있다. 지주회사의 자회사 지분율 요건을 충족하기 위해 2년 이내 현대중공업·현대일렉트릭·현대건설기계의 지분율을 13.37%에서 최소 20% 이상으로 확대해야 한다. 대주주 및 특수 관계인이 보유한 3사의 지분 13.35%와 현대로보틱스의 지분 스와프(교환) 과정 등이 예상된다.

현대미포조선이 보유한 현대로보틱스의 지분 7.98%는 10월 1일까지 매각해야 하지만 우호적 투자자에 매각이 예상돼 오버행(잠재적 과잉 물량 주식) 이슈도 제한적으로 판단된다. 지주회사 요건이 마무리되면 본업의 성장성이 본격적으로 주가에 반영될 것으로 예상된다.

© 매거진한경, 무단전재 및 재배포 금지