-40년간 이어진 부채·소비 의존 경제…사치품 수요 늘며 '소비 사이클 상승' 기대

영국의 사상가 버나드 맨더빌이 ‘꿀벌의 우화’에서 찬미한 사치의 미덕이다. 이 우화는 주로 이기심이 자본주의의 출발이라는 것을 말할 때 인용된다. 하지만 다른 지점을 주목할 필요가 있다. 바로 사치라는 과잉 소비 그 자체다.

사치는 자본주의만의 고유한 특성은 아니다. 북아메리카 인디언은 경쟁자를 압도하기 위해 귀중한 것을 버리고 불태웠다. 루이 14세는 주변 국가들을 압박하기 위해 베르사유를 비롯한 엄청난 건축물을 세우고 화려한 파티를 열었다. 사치라는 프레임으로만 보면 명품을 소비하는 현대 여성들이나 파티로 그들의 부를 뽐내는 힙합 스타보다 훨씬 더 사치스러운 행동이다.

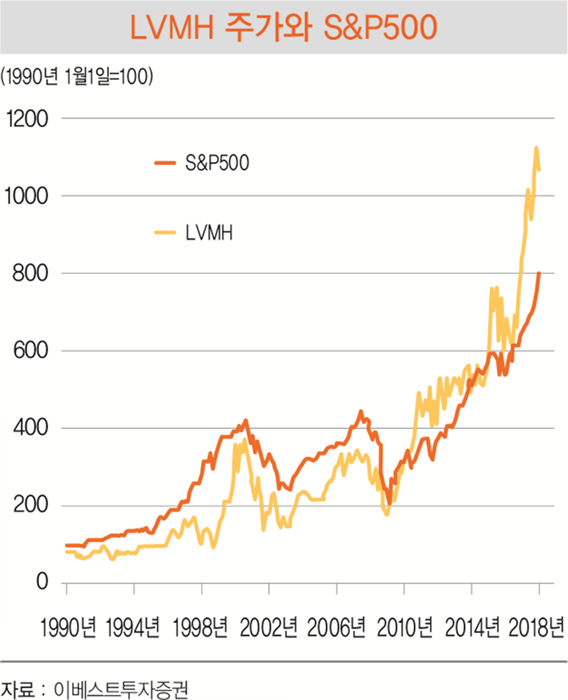

◆고공행진하는 LVMH 주가

물론 사치는 상대적인 개념이다. 부자의 에르메스 버킨백보다 빈자의 짝퉁 핸드백이 사치일 수도 있다. 필요한 것을 넘어서는 모든 소비를 사치라고 정의하면 소득 이상의 소비는 과소비고 사치라고 할 수 있다.

하지만 1980년 이후 지속된 금융자본주의하에서 다수는 소득 이상의 소비를 당연히 여겨 왔다. 대학 등록금도, 자동차도, 집도 부채로 충당했다. 저축은 더 이상 미덕이 아니었고 과소비도 악덕이 아니었다.

과소비는 부채 의존 경제로 달려갈 수밖에 없다. 금융 부문이 경제 확장을 주도하고 전체 자산에서 금융자산이 증가한 시대가 바로 지난 30여 년간의 신자유주의 경제다.

결국 과잉 부채는 금융 위기를 야기했다. 하지만 여전히 경제구조 자체가 변했다고 보기는 힘들다. 실물 부문이 부활하자 금융은 더 빠른 속도로 앞서 나가고 있다. 금융 규제 사이클(도드-프랭크법, 볼커룰)에서 이제 다시 규제 완화 사이클(금융선택법 2.0)에 진입했다. 부채 의존 경제, 즉 소비 의존 경제는 현재 진행형이다.

도널드 트럼프 미국 대통령의 조세 감면 정책도 로널드 레이건 전 미국 대통령과 마거릿 대처 전 영국 총리의 신자유주의 경제정책과 맞닿아 있다. 레이건 전 대통령은 소득세의 최고 세율을 70%에서 33%로, 대처 전 총리는 83%에서 40%로 낮췄다. 트럼프 대통령은 법인 세율을 35%에서 21%로 인하했다. 소득세의 최고 세율도 낮췄다. 감세로 일자리가 생기고 기업 투자가 늘어 총공급곡선이 오른쪽으로 이동할 것이라고 기대하는 정책이다.

금융 위기 이후 루이비통의 모회사 LVMH의 약진이 흥미롭다. 루이비통은 황후의 짐꾼에서 출발했지만 산업혁명으로 증기기관차가 나오자 가방으로 사업을 확장했다. 1987년 베르나르 아르노 LVMH그룹 회장이 주류업체 헤네시와 패션업체 루이비통을 합병한 뒤부터 비약적으로 발전했다. 지주회사 LVMH는 인수·합병(M&A)을 무기로 겐조, 마크 제이콥스, 불가리, 크리스찬 디올 등 럭셔리 브랜드를 정복한다. 프랑스의 사상가인 장 보드리야르의 말대로 럭셔리 제품을 자신의 아이덴티티를 나타내려면 이제 LVMH를 피해 가기 어렵다.

하지만 2016년 3분기 이후 LVMH의 주가가 스탠더드앤드푸어스(S&P)500을 크게 앞서간 이유는 다른 데 있다. LVMH의 명품 부문이 성장을 주도하고 있기 때문이다. 경제가 살아나자 사치품을 찾는 이들이 늘고 있다. 2012~2015년에 걸친 디플레이션의 공포를 뒤로하고 2016년 3분기 이후 글로벌 수요가 살아나기 시작한 것이다.

◆명품 숍 북적이면 증시가 먼저 안다

명품 부문의 성장은 한국도 크게 다르지 않다. 국내 대형 백화점의 명품 매출액 성장률도 회복되고 있다. 정부도 생산에서 소비 중심 경제로 정책을 전환하고 있다. 시장에 의지하기보다 공공 부문의 인위적 일자리 창출을 통해 소득을 개선하려는 점이 한계지만 경제성장률로의 전이가 늦더라도 2018년 중순부터 소비 증가세가 가시적으로 나타날 수 있을 것으로 판단된다. 경기 확장기는 민간 소비의 본격적 회복의 다른 말이다. 경기는 회복·확장·후퇴·침체의 수순으로 전개된다. 경기 사이클은 이제 회복기에서 확장기에 들어서 있다, 한국은 원화 가치가 상승하는 구간에선 가계가 증가한 소득만큼 소비를 늘린다.

물론 당장은 정부의 정책 의지만을 확인할 수 있을 뿐 수치상의 소비 증가를 보기는 어렵다. 실제 개선이 진행되고 있더라도 통계 수집상의 이유로 아직까지 나타날 구간이 아니기 때문이다.

하지만 2018년 증시는 소비 사이클의 반등 기대를 앞서 반영할 것으로 판단된다. 특히 고소득층의 사치를 기대할 때가 됐다. 에르메스 버킨백은 부자와 사치의 상징이다. 이제 부자의 사치가 본격적으로 증시를 끌고 갈 때가 됐다.

© 매거진한경, 무단전재 및 재배포 금지