-6·13 지방선거 후 정책 수혜 예상되는 바이오와 로봇 ‘주목’

[정리=한경비즈니스 이홍표 기자]

올해 2분기 코스닥시장의 화두는 남북경협 테마주였다. 남북정상회담, 북·미회담 등 굵직한 이벤트를 거치며 남북 경협 테마주는 가파른 상승 랠리를 이어 갔다. 하지만 지금까지의 랠리가 다양한 종목에서 전방위적으로 이뤄졌다면 앞으로 경협 논의가 구체화될수록 종목 간 옥석 가리기가 시작될 것으로 예상된다. 6·13 지방선거 이후부터 남북 경협 테마주보다 정책 모멘텀 관련주에 이목이 다시 집중될 것으로 보인다.

남북 경협 테마로의 과도한 쏠림 현상은 정책 테마주와의 디커플링을 일으켰다. 하지만 남북 경협에 대한 기대감은 이미 반영됐고 단기 급등(3개월 수익률 69.1%)에 따른 상승 피로 누적도 생각해 볼 필요가 있다. 6·13 지방선거는 문재인 정부 출범 이후 처음 진행된 선거다. 이에 따라 선거 후 하반기 정부 정책의 시행 속도 빠르게 진행될 가능성이 높다.

이에 따라 정책 모멘텀 관련 유망 업종은 바이오산업과 로봇 산업이 될 것으로 보인다. 이유는 발 빠른 정책 지원이 이들 업종으로 집중될 것이기 때문이다.

정부가 기대하는 2018년 이후 국가 신성장 동력은 바이오산업과 로봇 산업이다.

매출 성장 기대되는 바이오톡스텍

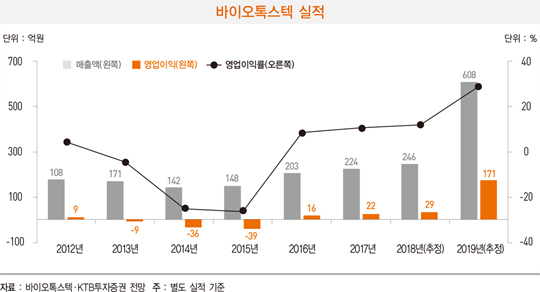

코스닥 바이오 부문의 관심주는 바이오톡스텍과 팬젠이다. 바이오톡스텍은 본업인 임상 시험 대행(CRO) 사업이 제약·바이오산업의 연구·개발(R&D) 투자 확대 추세에 따라 구조적 성장기에 진입한 것으로 판단된다. 특히 바이오톡스텍은 ‘화학물질 등록·평가에 관한 법률(이하 화평법)’의 수혜를 볼 것으로 전망된다. 화평법은 가습기 살균제처럼 화학물질 유출 사고의 사전 방지를 위해 국내 제조·수입·유통 화학물질의 안전성을 검사하도록 하는 법안이다. 시행은 올해 7월부터다.

바이오톡스텍의 화평법 수혜 수준은 하반기 환경부 세부 시행 방안을 봐야 한다. 하지만 현재 수준에서 보면 관련 시장 규모는 2021년까지 8000억원 수준으로 늘어날 것으로 예상된다. 바이오톡스텍의 국내 동물 임상 시험 수탁(비임상 CRO) 시장점유율이 20% 정도인 것을 가정하면 3년간 총 1600억원의 매출액이 늘어날 수 있다. 바이오톡스텍은 2017년 기준 별도 매출액 224억원 규모의 기업이다. 소위 ‘퀀텀 점프’가 가능한 규모다.

신약도 주목해야 한다. 이 회사의 신약 후보물질(파이프라인) HX-1171은 강력한 항산화·항염증 물질이다. 비알코올성 지방간염(NASH), 만성 폐쇄성 폐질환(COPG) 적응증 확대 가능성이 높다. 비알코올성 지방간염 치료제 시장은 2025년 약 40조원까지 커질 수 있는 시장이지만 아직 시판 치료제가 없다. 이 때문에 글로벌 제약사들도 시장을 선점하기 위해 적극적으로 뛰어들고 있다. 앞으로 HX-1171의 R&D 성과에 따라 바이오톡스텍에 대한 시장의 평가는 새로운 국면을 맞이할 가능성이 높다.

팬젠은 바이오시밀러 빈혈 치료제(EPO), 재조합 의약품 팩터7(혈우병A 치료제), 바이오시밀러 항암 치료 보조제(G-CSF) 파이프라인을 보유 중이다. 1세대 바이오시밀러 EPO는 2017년 3월 말레이시아 품목 허가 신청 후 현재 말레이시아 식약청의 품목 허가를 기다리는 중이다. 이 회사의 EPO 바이오시밀러 PDA10은 암젠이 개발한 빈혈 치료제 이플렉스의 글로벌 둘째 바이오시밀러다. 팬젠은 2018년 말레이시아 시장 진출을 시작으로 한국·중동·동남아 시장 판매를 진행할 계획이다.

팬젠은 바이오시밀러 EPO를 말레이시아 국영 제약사 CCM을 통해 판매할 계획이다. 말레이시아 EPO 시장은 약 400억~500억원 규모다. 판매가 시작되면 공공 시장의 대부분을 가져오며 60% 정도의 시장점유율을 확보할 것으로 예상된다. 이 회사는 바이오시밀러 EPO 출시로 안정적인 기반을 마련한 후 전임상이 완료된 팩터7과 G-CSF 개발에 힘을 쏟을 계획이다.

코스닥 로봇 부문에선 큐렉소와 유진로봇을 제시한다.

큐렉소는 의료용 로봇 제조 기업이다. 큐렉소는 한국야쿠르트의 자회사로, 로봇 사업과 함께 모회사의 라면·발효유 무역 사업도 하고 있다. 큐렉소는 의료용 로봇 중 수술 로봇과 재활 로봇을 제품 라인업으로 보유했다. 미국 자회사 싱크서지컬(지분율 33.3%)이 수술 로봇을 개발하며 큐렉소가 판매를 담당하는 구조다. 2017년 9월 현대중공업의 의료 로봇 사업부문을 인수하며 큐렉소의 의료용 로봇 라인업이 재활 로봇과 중재 시술 로봇까지 확대됐다.

큐렉소의 핵심 제품은 인공관절 수술 로봇인 ‘티솔루션원’이다. 이 제품은 미국 식품의약국(FDA)에서 고관절 수술 로봇으로 이미 승인이 완료됐다. 올해 3분기 내에 무릎관절 수술 승인 신청 후 연말 승인이 목표다.

유진로봇도 올해 성장이 기대된다. 유진로봇은 청소용 로봇으로 시작해 다양한 서비스 로봇 시장에 진출하고 있다. 2006년부터 아이레보라는 자체 브랜드로 로봇 청소기 제조를 시작해 글로벌 전자제품 기업 밀레에 제조업자개발생산(ODM)으로 로봇 청소기를 납품하고 있다. 올해 유진로봇이 생산하는 밀레의 신제품 ‘스카우트 RX2’의 출시가 예정돼 있어 매출 확대가 기대된다.

2018년 1분기에는 청소용 로봇뿐만 아니라 물류 로봇인 ‘고카트’를 출시했다. 이에 따라 가전 기업이 아닌 로봇 제조 기업의 위치를 확고히 할 것으로 기대된다. 고카트는 자율주행 물류 배송 로봇이다. 엘리베이터를 통한 층간 이동이 가능해 병원·창고·호텔·공항 등 다양한 실내 환경의 물류 운반에 적용할 수 있을 것으로 전망된다. hawlling@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지