-금리 상승 우려에 코스피 급락…한샘·녹십자·호텔신라 등 낙폭 과대주 매력 높아져

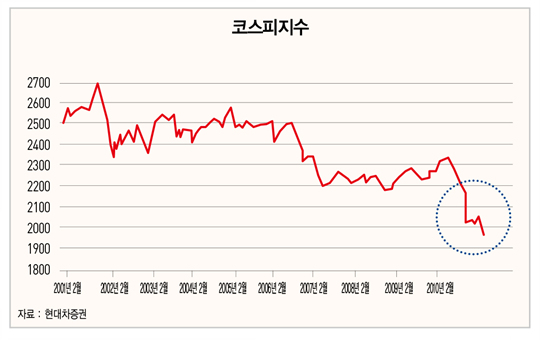

10월 29일 국내 주식시장은 또 한 번 큰 폭으로 하락했다. 10월 글로벌 증시의 급락 원인은 금리에 있다는 해석이 나온다. 현재 코스피지수 PBR은 직전 회계연도(2017년 자본총계 기준)와 직전 분기(2018년 3분기 자본 총계 기준) 기준으로 각각 0.96배와 0.91배까지 하락했다. 2008년 금융 위기 당시를 제외하면 최저치까지 하락한 것이다.

하지만 이번에는 코스피 트레일링 PBR이 1배를 크게 밑돌았음에도 불구하고 브레이크 역할을 못하고 있다. 브레이크가 고장난 원인은 금리 상승 우려 때문으로 해석된다.

◆코스피지수 2100 중심 등락 전망

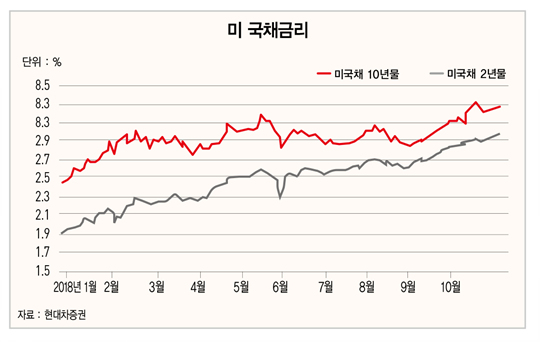

10월에만 금리 상승 우려가 두 번 부각됐다. 첫째는 10월 초 제롬 파월 미국 중앙은행(Fde) 의장의 발언에서 시작됐다. 그리고 10월 23일 또다시 도널드 트럼프 미국 대통령이 휴스턴 선거 지원 중 감세 공약을 언급하며 부각됐다. 미국 실업률은 49년 만의 최저치를 기록하며 고용 지표가 호조를 기록하고 있다. 파월 의장은 미국의 기준금리는 여전히 중립 금리에 한참 멀었다고 발언해 향후 금리 인상 수준이 더 높아질 수 있다는 우려가 부각된다.

첫째 금리 충격 이후 안정을 찾아가던 주식시장이 또다시 큰 폭으로 하락했다. 금리 상승으로 주식시장의 적정 가치가 하락할 가능성이 다시 부각됐기 때문이다. 이번에는 트럼프 대통령의 발언 때문으로 해석된다. 트럼프 대통령은 휴스턴 지역 선거 연설에서 중산층을 겨냥해 2019년 추가적인 10% 감세를 추진할 것이라고 말하며 공화당 후보의 지지를 호소했다.

올해도 미국은 기업들의 세제 개편 영향으로 기업 실적과 국내총생산(GDP)이 크게 상향 조정됐다. 그 영향으로 미국 고용시장은 상당히 타이트해졌다. 2018년 미국 경기 호조는 물가를 자극했다. 또한 미국 장기물 금리는 3% 웃돌며 상승 중이다. 그런데 2019년에도 트럼프 대통령은 10%의 추가 감세를 추진한다는 것이다. 그러면 2019년 또 한 번 물가를 자극할 요인이 될 것이다. 또 물가 상승은 곧 금리 상승 압력으로 작용할 것이다. 따라서 전일 글로벌 주식시장의 조정은 트럼프 대통령의 추가 감세 발언에서 촉발된 금리 상승 우려에 따른 조정으로 해석된다.

RIM 모형으로 먼저 코스피 내재 할인율을 추정하고 여기에 2회 금리 인상을 반영한 할인율을 추정했다. 즉 9월 코스피 평균 지수인 2300을 RIM 모형에 적용하면 추정되는 시장 내재 할인율은 8.87%다. 여기에 2회 금리 인상을 반영해 주식시장 할인율을 9.37%(+0.50%포인트)로 상향 조정했다. 다시 RIM 모형에 새로운 주식시장 할인율(9.37%)을 적용해 금리 인상에 따른 코스피 적정 가치를 추정했다.

위와 같은 가정으로 추정된 코스피지수의 적정 가치는 2122로 추정된다. 따라서 현 코스피지수는 2회 금리 상승 우려를 이미 모두 반영하는 것으로 판단된다. 당분간 주식시장의 높은 변동성은 불가피할 것으로 판단된다. 하지만 코스피지수 2100은 0.5%포인트 이상의 추가 금리 상승을 반영하고 있다. 따라서 당분간 코스피지수는 2100을 중심으로 등락할 것으로 전망된다.

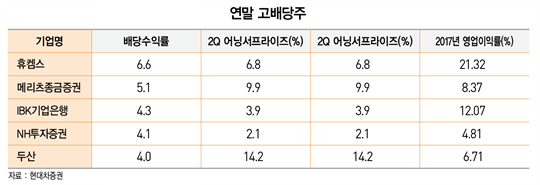

◆주식시장 큰 폭 조정, 배당주 매력 높아져

주식시장이 큰 폭의 조정을 기록하며 연말 배당 기대가 높아졌다. 현재 시가총액 기준으로 연말 배당수익률은 2.1%를 웃돈다. 또한 이렇게 주식시장의 조정이 가파른 구간에는 적정 가치 이하로 떨어진 낙폭 과대주가 존재한다. 따라서 현 국면은 연말을 대비한 고배당주에 관심을 둘 필요가 있다. 또 중·장기 관점에서 최근 주식시장의 조정에 따른 낙폭 과대 종목에 관심이 필요한 시점이다.

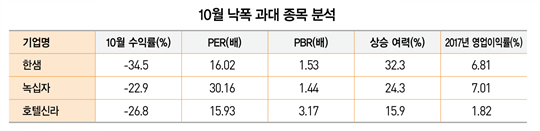

주식시장이 단기간 큰 폭의 조정을 기록하고 변동성이 확대되면 적정 가치를 크게 밑도는 종목들이 발생할 수 있다. 이런 낙폭 과대 종목을 코스피200에 포함된 대형주를 중심으로 분석했다. 분석 방법은 금리 상승 우려를 반영한 코스피 적정 가치 분석 방법과 동일하다. 금리 상승에 따른 주주 가치 변화를 고려해 적정 가치를 크게 밑돈 종목을 분석한 결과 한샘·녹십자·호텔신라가 낙폭이 과도한 것으로 판단된다.

.

[본 기사는 한경비즈니스 제 1197호(2018.11.05 ~ 2018.11.11) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지