-‘사면초가’에 몰린 생명보험업…손해보험은 짧은 보험계약 갱신 기간으로 영향 적을 듯

보험 업종에 대한 투자 의견을 ‘중립’으로 하향 조정한다. 2019년 시장금리 하락으로 이원차마진 관리 부담이 늘어나는 과정에서 보험주의 구조적인 회복을 기대하기는 어려울 것으로 판단된다. 특히 이원차역마진의 확대가 예상되는 생명보험 업종에 대해 보수적인 투자 의견을 제시한다.

환헤지 비용 증가와 대출 규제 강화 등으로 보험사 자산 운용의 국내 채권 투자에 대한 의존도가 높아지고 있다. 이에 따라 시장금리가 하락하면 수익성 하락 압력이 가중될 것으로 예상된다. 마진 관리 부담이 상대적으로 적고 보유 계약의 갱신 과정에서 이익 성장의 가시성이 높은 손해보험 업종에 대해서는 매수 관점의 긍정적인 투자 의견을 제시한다. 업종 내 최선호주로는 DB손해보험과 현대해상을 제시한다.

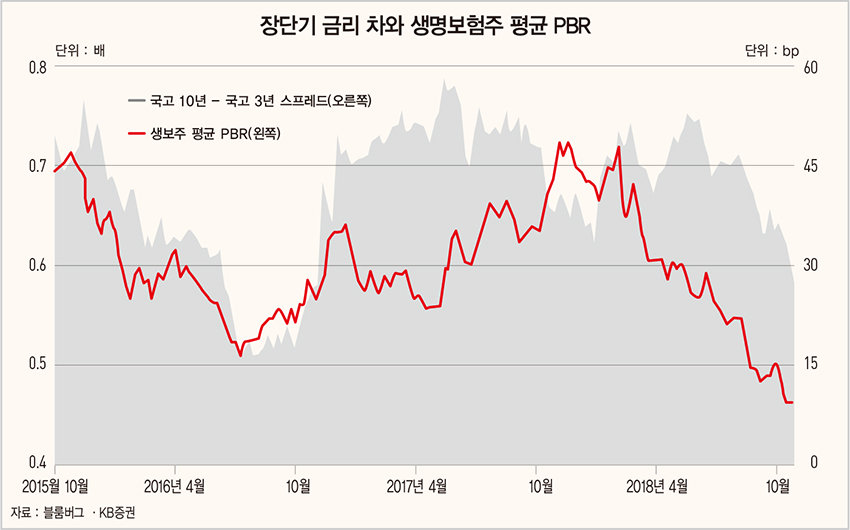

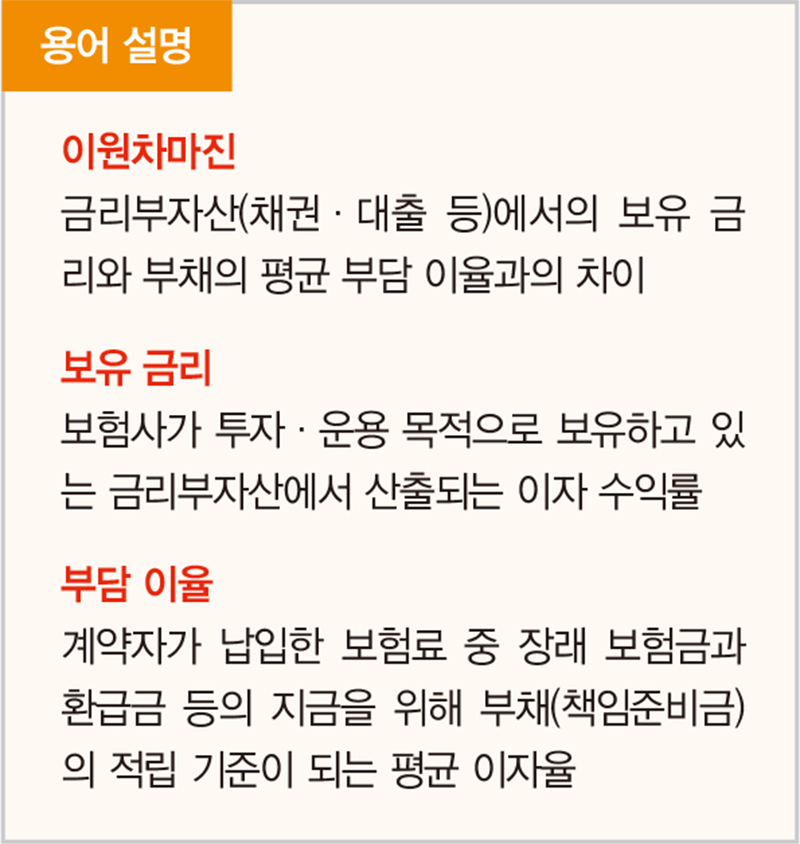

먼저 생명보험사는 장기금리 하락으로 이원차역마진이 늘어날 것으로 예상된다. 보험사의 투자 자산 중 장기 채권의 비율이 높아질 것으로 예상됨에 따라 장기금리 하락이 보유 금리에 미치는 영향은 더욱 커질 것으로 예상된다.

특히 생명보험사는 금리 확정형 계약의 비율이 높은 수준이다. 이 때문에 장기금리의 반등 없이는 이원차역마진의 축소가 쉽지 않다. 상장 생보사의 평균 금리 확정형 계약 비율은 38.3%다. 부담 이율(소비자에게 지급해야 할 금리)은 5.7%로 평균 보유 금리 3.4%보다 높은 수준이다. 신규 계약의 유입을 통해 보유 계약의 역마진을 희석하거나 만기 도래 계약 건수가 늘어나면 부담 이율의 하락 폭이 커질 수는 있지만 단기적으로 성과가 나타나기는 어렵다.

또 장기 상품의 투자 매력 저하와 보험사의 공시이율 인하 등으로 신규 계약 유입은 정체될 전망이다. 장단기 금리 차 축소가 지속되면 장기계약 중심의 보험 상품에 대한 가입이 감소하기 때문이다.

보험사의 관점에서도 이원차마진의 개선 시점이 불투명한 상황에서 공시이율을 큰 폭으로 조정하기도 어렵다. 특히 2021년까지 도입이 예정된 새 국제회계기준(IFRS17)에서는 보유 계약으로부터 예상되는 미래 기대 손익이 재무제표상에 표시된다. 이 때문에 신규 계약 판매를 위해 높은 보증 이율을 제시할 경우 부담해야 할 재무적 리스크가 커진다.

손해보험 업종은 생명보험 업종과 상반된 주가 흐름을 보일 것으로 예상된다. 손해보험 업종은 시장금리 하락 구간에서도 이원차마진의 관리 부담이 상대적으로 크지 않고 보유 계약 갱신에 따른 손해율 하락과 사업비 감소 등으로 2019년 이익 성장에 대한 가시성이 높아진 상황이다. 실손보험료와 자동차보험료가 인상되면 우려되던 가격 규제에 대한 걱정도 완화될 것으로 판단된다.hawlling@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지