- 재건축·재개발, ‘투기’ 시각에서 벗어나 ‘공급’ 수단으로 인식해야

[아기곰 ‘아기곰의 재테크 불변의 법칙’ 저자] KB국민은행 통계에 따르면 2013년 10월부터 2018년 10월까지 5년간 서울 아파트 매매가 상승률은 32.3%였다.

이는 단독주택 상승률 11.9%나 빌라가 포함된 연립주택 상승률 11.2%에 비해 세 배 정도 더 오른 것이다. 같은 서울에 있는 주택이라도 아파트가 월등하게 많이 올랐다는 것을 알 수 있다. 이런 현상을 보고 투기꾼들이 아파트로 몰렸다고 생각하는 사람들도 있을 것이다.

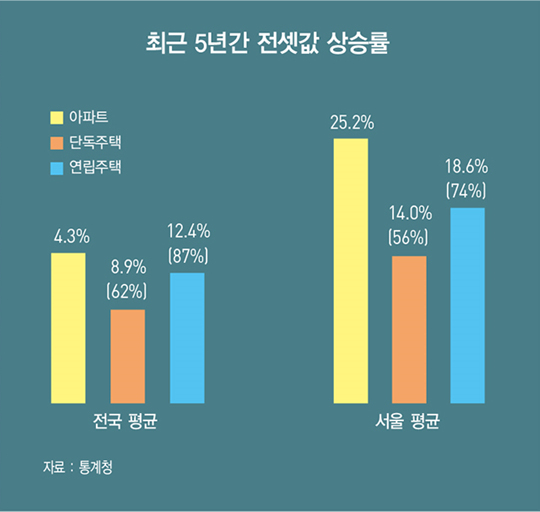

그러면 같은 기간 전셋값 상승률을 비교해 보자. 지난 5년간 서울 아파트 전셋값 상승률은 25.2%인 반면 단독주택은 14.0%, 연립주택은 18.6% 상승에 그쳤다. 전세 시장은 투기가 있을 수 없다.

전셋값이 오를까봐 일곱 채의 전세를 얻어 놓고 요일을 바꿔 가며 이 집 저 집으로 옮겨 가면서 사는 사람은 없기 때문이다.

다시 말해 전세 시장은 철저하게 수요와 공급에 따라 움직이는 시장이라는 뜻이다. 아파트 전셋값 상승률이 단독주택이나 연립주택보다 높다는 것은 그만큼 아파트의 수요가 더 많다는 뜻이다.

그런데 이런 현상은 서울에서만 나타나는 것은 아니다. 전국 평균을 살펴봐도 아파트의 전셋값 상승률이 단독주택이나 연립주택보다 높다. 서울이나 전국 평균이나 아파트의 수요가 다른 주택 형태보다 더 많은 것을 알 수 있다.

그런데 서울에서는 유독 그 격차가 크다는 것이 눈에 띈다. 전국 아파트 전셋값 상승률을 100이라고 보면 단독주택의 전셋값 상승률은 아파트의 62% 수준, 연립주택은 아파트의 87% 수준이다.

하지만 서울은 이 비율이 단독주택 56%, 연립주택 74%로 크게 낮다. 한마디로 서울의 실수요자들은 다른 지역 사람들보다 아파트를 더 선호하거나 서울의 수요 대비 아파트 수가 충분하지 못하다는 것을 의미하는 것이다.

이런 현상이 나타나는 이유는 서울에 양질의 일자리가 많기 때문에 상대적으로 고가인 아파트의 수요가 많은 반면 서울이 다른 지역보다 전체 주택 중 아파트의 비율이 크게 낮기 때문에 나타나는 현상이다.

그러면 같은 아파트 중에서도 어떤 것이 많이 오를까. 집값은 입지의 영향을 받기 때문에 입지가 다르면 정확한 비교가 힘들다. 더구나 입지에 따라 순환매가 발생하기도 한다. 이 때문에 서초구 반포동에 있는 네 개 단지를 KB국민은행 시세 기준으로 분석해 봤다( 참고).

지난 2년간 상승률을 살펴보면 새 아파트일수록 많이 오르고 낡은 아파트일수록 적게 오르는 것을 알 수 있다. 이는 서울에서 새 아파트의 수가 절대 부족하기 때문이다.

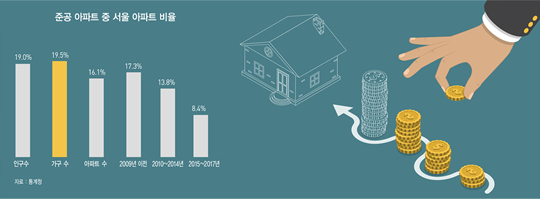

한국 전체 인구수에서 서울 인구가 차지하는 비율은 19.0%, 한국 전체 가구 수에서 서울 가구 수가 차지하는 비율은 19.5%다. 이는 서울의 아파트 수가 한국 아파트 수의 19.0~19.5% 정도 되는 것이 적당하다는 의미다.

하지만 서울의 아파트 수는 전국 아파트 수의 16.1%에 불과하다. 이는 서울의 주택 보급률이 타 지역보다 낮다는 점과 서울의 아파트 비율이 낮다는 것을 의미한다.

그런데 2010년 이후 지어진 아파트만 놓고 보면 서울 소재 아파트는 전국의 13.8%에 불과하다. 더구나 2015년 이후 지어진 아파트를 놓고 보면 전국의 8.4%에 불과하다. 서울에 부족한 것이 아파트, 그중에서도 지은 지 3년 이내의 새 아파트라는 것을 알 수 있다.

결국 서울에서 많이 오르고 있는 것은 단독주택이나 연립주택보다 아파트, 그중에서도 낡은 아파트보다 새 아파트다. 그러므로 서울의 집값을 잡으려면 새 아파트 값을 잡아야 하는데 이것이 쉽지 않다.

서울에는 새 아파트를 공급할 땅이 부족하기 때문이다. 3기 신도시는 서울이 아니라 경기도다. 그린벨트를 풀어 아파트를 짓는 방법도 있지만 그린벨트라는 곳도 서울의 외곽이고 전철과 접근성이 좋은 곳이 아니다. 원래 사람들이 많이 사는 곳이 아니기 때문이다. 더구나 도시 기반 시설이 갖춰지기까지는 상당한 시간이 소요된다.

결국 서울에서 새 아파트를 공급할 수 있는 방법은 재건축이나 재개발밖에 없다. 뉴타운도 엄밀히 따지면 재개발의 확장판이라고 할 수 있다. 그런데 지난 10년간 재건축이나 재개발 사업이 지지부진하면서 서울은 새 아파트 부족 현상에 빠진 것이다.

주택 시장이라는 것은 한두 해 공급을 줄인다고 표가 나지 않는다. 아파트 외에도 빌라나 도시형생활주택·오피스텔 같은 보완재가 있다. 또 서울 외곽에 있는 신도시가 서울의 역할을 보완하고 있기 때문이다.

하지만 성과가 당장 눈에 보이지 않는다고 공급을 등한시하게 되면 이것이 누적돼 문제를 일으키는 것이다. 하루 이틀 운동하지 않는다고 사람이 죽지는 않지만 운동 부족은 장기적으로 건강에 치명적인 영향을 끼치는 것과 같다.

이런 측면에서 지금부터라도 서울시 차원에서 재건축이나 재개발에 대해 논의해야 한다. 재건축이나 재개발을 투기라는 시각에서 벗어나 공급 수단으로 인식하고 논의해야 한다는 뜻이다. 가능한 한 많이 공급해야 한다.

다만 이 과정에서 얻어지는 개발이익을 어떻게 소유주와 지역사회가 공정하게 배분할지 논의하면 된다. 물론 지금도 이런 제도가 없는 것은 아니다. 용적률 거래 제도와 같은 유용한 제도도 있다.

상대적으로 수요가 적은 지역의 용적률을 수요가 많은 지역에 팔게 되면 수요가 많은 곳에 보다 많은 새 아파트를 지을 수 있고 그 자금으로 수요가 떨어지는 곳의 도시 기반 시설을 개선할 수도 있다.

이를 통해 서울에 희소성이 높은 새 아파트를 대량 공급함으로써 서울 집값을 안정화할 수 있다는 것은 덤이다. 시민이 원하는 곳에 시민이 원하는 형태의 주거 시설을 어떻게 공급할 것인지 논의가 필요한 시점이다.

[본 기사는 한경비즈니스 제 1201호(2018.12.03 ~ 2018.12.09) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지