-제련 수수료 상승으로 업황 턴어라운드…수익성 개선 꾸준

전 세계 아연정광 공급 확대와 아연 벤치마크(BM) 제련 수수료(TC : Treatment Charge) 상승 등에 따라 아연 제련 업황 턴어라운드가 진행되면서 글로벌 1위 아연 제련 기업인 고려아연의 실적 개선이 기대된다.

그뿐만 아니라 고려아연은 2조원에 가까운 현금성 자산을 보유한 가운데 지난 2년 연속 배당을 확대했고 추후에도 배당 확대와 설비 증설 모멘텀이 유효하다고 판단된다.

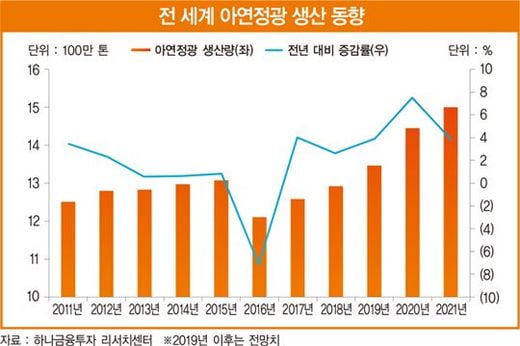

아연 제련 업황의 변화는 지난해 하반기부터 발생하기 시작했다. 2015년 호주 센추리광산(50만 톤)과 아일랜드 리신광산(17만5000톤)의 폐광과 함께 글렌코어를 비롯한 메이저 아연 광산 업체들의 본격적 감산의 영향으로 아연정광 수급이 급격히 타이트해졌다.

그 결과 아연 제련소의 수익성에 큰 영향을 미치는 TC가 2018년까지 지속적으로 하락했다. 하지만 2018년 들어 호주의 레이디 로레타광산(16만 톤), 두갈드 리버광산(17만 톤), 남아프리카공화국의 갬스버그광산(25만 톤) 등의 신규 아연 광산들이 상업 생산에 돌입하면서 아연정광 수급이 완화하기 시작했다.

그 결과 지난해 하반기부터 중국의 아연정광 스폿 TC가 급등했는데, 지난해 상반기 톤당 35달러까지 하락했던 스폿 TC는 2019년 현재 톤당 275달러를 기록 중이다. 연간 단위로 협상을 통해 물량과 제련 수수료를 확정하는 BM TC도 지난해 톤당 147달러에서 올해에는 톤당 245달러로 크게 상승한 수준으로 타결됐다.

이는 곧 고려아연을 비롯한 글로벌 아연 제련 업체들의 수익성 개선에 기여할 것으로 전망된다.

지난해 2.6%를 기록했던 전 세계 아연정광 공급은 지난해 여름부터 본격적으로 가동을 개시한 아연 신규 광산들의 영향으로 올해에는 2015년의 최고치를 경신할 것으로 예상된다.

내년에도 신규 아연 광산들의 램프업(ramp-up)으로 7.5%의 높은 증가율을 기록할 것으로 보인다. 따라서 아연 BM TC의 상승세는 내년에도 지속될 것으로 예상되고 톤당 300달러를 웃돌 것으로 기대된다.

올해 아연 BM TC 급등으로 전 세계 정련 아연 공급 증가에 따른 중국 아연 스폿 TC와 금속 가격 하락 우려가 확대되고 있지만 하락 폭은 제한적일 것으로 보인다. 아연 BM TC 상승으로 중국 정련 아연 공급이 29만8000톤 증가할 것으로 예상되는 반면 아연정광 생산은 중국이 9만1000톤, 전 세계적으로 51만1000톤 증가가 전망되는 만큼 여전히 아연정광 공급과잉 구조이기 때문이다.

또한 중국 제련소들이 조산화아연과 같은 산업 스크랩(secondary scrap) 활용 비율을 높이고 있다는 점을 감안하면 시장에서 우려하는 중국 스폿 TC 하락 폭은 제한적일 것으로 전망된다.

아연 금속 가격도 중국 정련 아연 공급이 29만8000톤 증가가 예상되지만 올해 4월부터 재가동이 예정됐던 미국의 무어보로제련소(연간 14만 톤)가 대규모 화재로 재가동 시점이 불투명해졌다.

여기에 글로벌 2위 아연 제련 업체 닐스타 또한 효율성 개선을 위한 설비 구조조정에 나설 것으로 예상되기 때문에 전 세계 정련 아연 공급은 40만 톤 증가에 그치며 여전히 공급 부족이 예상된다. 이는 낮은 수준의 아연 재고와 함께 아연 가격 하락을 제한할 것으로 전망된다.

[본 기사는 한경비즈니스 제 1233호(2019.07.15 ~ 2019.07.21) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지