-올 상반기 4704억원의 세후 이익 기록

-레벨업된 어닝 파워 증명

[장효선 삼성증권 애널리스트·2019 상반기 증권 부문 베스트 애널리스트] 올해 들어 주식시장의 변동성이 확대됨에 따라 하루 평균 거래 대금과 신용공여 잔액 등 시장 지표가 악화되며 증권사 실적에 대한 우려가 커지고 있다.

하지만 최근 증권 업종은 과거 천수답 형태의 사업 모델을 탈피하는 추세다. 자본 활용 비즈니스로의 전환과 자기자본투자(PI)성 투자자산들의 엑시트(자금 회수) 본격화에 따른 절대 이익 레벨 성장, 우호적인 정부 규제 완화 등을 기반으로 국가 경제 시스템의 한 축으로 자리 잡으며 확연히 진화한 펀더멘털을 보이고 있다.

특히 한국금융지주는 지난 수년간 리테일 의존도 축소를 기반으로 한 증권의 사업 모델 변화와 각자 분야에서 톱 레벨로 성장한 비증권 자회사와의 시너지를 통해 다각화한 사업 포트폴리오를 구축했다. 이를 통해 섹터 내 가장 높은 자기자본이익률(ROE)과 순이익 규모를 안정적으로 창출하고 있다.

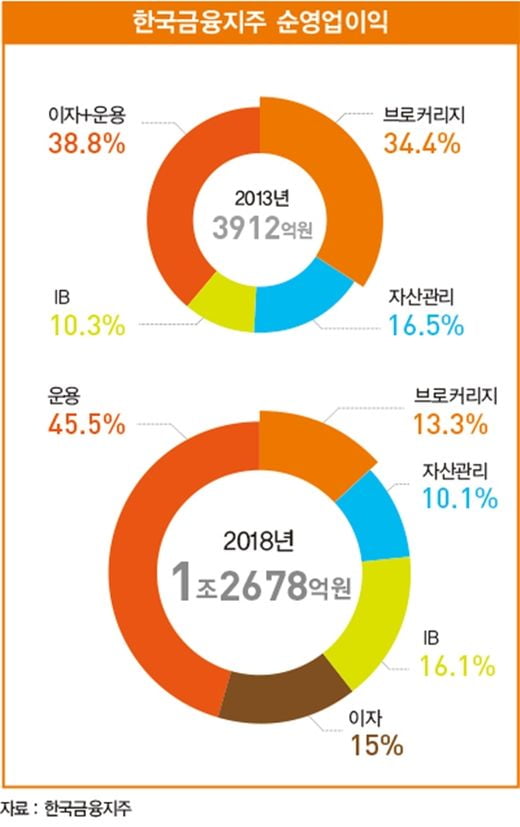

한국투자증권은 2015년 ‘리테일 패러다임 변화’를 선언한 이후 에이전시 영업 중심의 수익 구조를 탈피하는 등 리테일 부문에서 성공적으로 체질을 개선했다. 리테일 의존도 축소가 수익 안정화 측면에서 체질을 개선했다면 한국투자증권 이익 증가의 핵심은 운용 역량에 있다.

한국투자증권의 운용 손익은 다양한 소스로 구성돼 있다. 주가연계증권(ELS) 운용 손익, 정책성 자산 매각익, 헤지펀드 평가·매각익, 부동산 투자은행(IB) 관련 평가익, 채권 트레이딩 손익 등이 대표적이다.

운용 손익의 고성장을 견인한 것은 ELS 운용 수익인데, 2013년 513억원에 불과하던 순영업 수익은 2018년 1620억원으로 증가했다. 최근 국내 금리 급락에 따른 채권 평가 손익 증가 또한 운용 이익의 견조한 성장을 뒷받침하고 있다.

정책성 자금 매각익도 운용 손익에서 중요한 부분을 차지하는데, 채권 운용 손익이나 ELS 운용 손익에 비해 규모가 작고 자세한 수익 분석과 추정이 어렵지만 플러스알파를 제공한다는 점에서 큰 의미가 있다.

정책성 자산의 형성 배경은 주로 법인 영업이나 운용사 지원을 위해 조성된 헤지펀드 혹은 한투파트너스 또는 계열 운용사 펀드 초기 투자 자금이 대부분이다. 우리은행 PI 투자(3500억원)와 같은 전략적 지분 보유도 정책성 자산에 포함된다.

카카오뱅크·한국투자파트너스 등과 같은 자회사들의 자산과 이익 기여도의 성장도 한국금융지주의 기업 가치 리레이팅의 핵심 요인으로 작용하고 있다.

카카오뱅크는 강력한 플랫폼을 기반으로 한 고객 저변의 빠른 확대(고객 수 카카오뱅크 986만 명 vs K뱅크 107만 명), K뱅크 대비 4배에 달하는 압도적인 자본 규모, 향후 추가 증자에 유리한 주주 구성(카카오뱅크 3대 주주의 지분율은 78%) 등을 기반으로 빠른 성장세를 보이는 중이다. 상반기 순이익 96억원을 기록하며 흑자 전환에 성공했다.

한국금융지주는 향후 카카오뱅크 지분 매각에 따른 변화가 예상되는데, 보유 지분 중 16%+1주를 카카오에 매각하게 되면 지분율이 34%-1주까지 하락하게 된다. 이후 금융지주사가 최대 주주가 아닌 기업에 대한 지분 보유가 불가함에 따라 카카오뱅크의 잔여 지분을 한국투자증권을 비롯한 자회사들에 분산 매각해야 한다.

이 과정에서 한국금융지주는 보유한 카카오뱅크의 지분 가치 재평가 관련 이익이 인식될 것으로 예상된다.

한국금융지주는 이러한 다양한 수익원을 구축하며 최악의 시장 상황에서도 이미 상반기 4704억원의 세후 이익을 기록하는 등 레벨업된 어닝 파워를 증명하고 있다. 우호적인 정책 방향성을 기반으로 성장하고 있는 증권 업종에서도 최선호주를 유지한다.

[본 기사는 한경비즈니스 제 1242호(2019.09.16 ~ 2019.09.22) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지