카드 결제 15.8% 불과…도쿄 올림픽까지 3년 내 진출 방안 적극 모색해야

카드 결제가 보편화된 한국의 지급 결제 시장과 달리 일본은 현금결제가 선호되고 있다. 이에 김민정 연구원은 “일본 정부가 최근 편리한 카드 결제 환경을 구축하기 위한 노력을 진행하고 있다”며 “국내 카드사들도 앞으로 3년간 일본 카드 시장에 진출하기 위한 방안을 다각도로 모색해야 한다”고 강조했다.

◆카드 결제 5년 새 9.4%↑…‘지각변동’

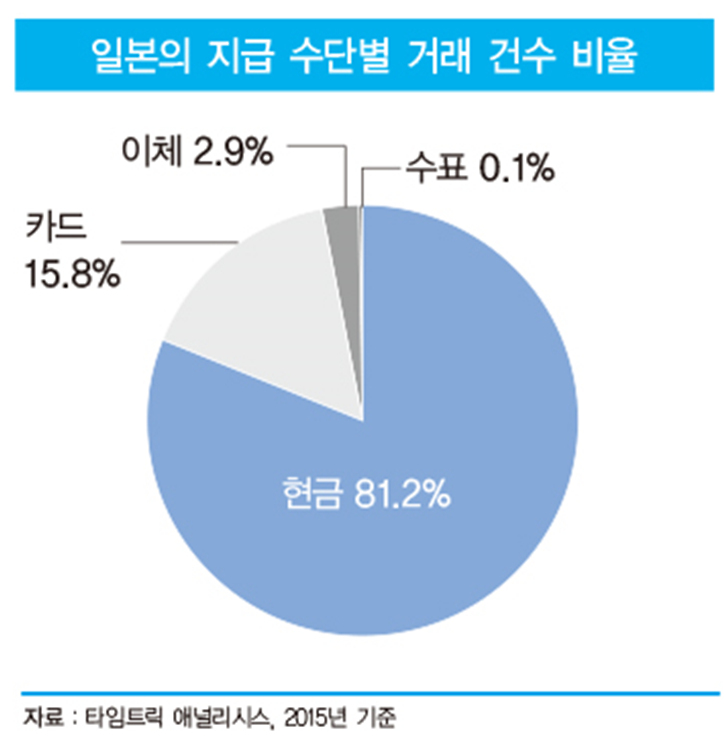

‘15.8%.’

일본의 지급 결제 시장에서 카드 결제가 차지하는 비율이다. 일본은 한국에 비해 현금결제가 선호되고 있다. 일본의 2015년 거래 건수 기준 지급 수단별 비율은 현금이 81.2%로 압도적인 우위를 점하고 있다. 이어 카드 15.8%, 기타 3% 순이다.

이는 1000원짜리 물품도 카드로 결제하는 한국과 정반대 상황이다. 한국은행이 지난해 2월 발표한 ‘2015년 지급 수단 이용 행태 조사 결과 및 시사점’에 따르면 한국인이 가장 많이 이용하는 지급 수단은 신용카드로 전체의 39.7%를 차지했다.

현금은 36%였고 체크·직불카드는 14.1%다. 실상 신용카드와 체크·직불카드 등 카드의 총 점유율은 53.9%로 현금의 2배에 가깝다.

하지만 일본의 상황이 최근 달라지고 있다. 현금과 수표 대비 계좌 이체, 카드 결제가 증가하며 지급 결제 시장에 지각변동이 일어나고 있다.

2011~2015년 동안의 지급 결제 수단별 증감률(거래 건수 기준)을 살펴보면 현금과 수표는 각각 1.8%, 5.5% 감소한 반면 카드와 계좌 이체는 각각 9.4%, 2.8% 증가했다.

이 중에서도 카드 시장은 직불카드에 비해 신용카드가 높은 시장점유율을 보이고 있다. 2015년 기준 신용카드의 거래 건수는 전체 카드 시장의 97.5%를 차지하고 있고 거래금액은 83.1%다.

문제는 카드 보유율 대비 사용률이다. 일본의 직불 및 신용카드 발급 수는 1인당 5.3장으로, 한국(5.0매)과 유사한 수준이다. 하지만 2015년 기준 일본의 카드 1개당 연간 거래 건수는 13.0건으로, 한국(59.9건)의 약 4분의 1 수준으로 저조하다.

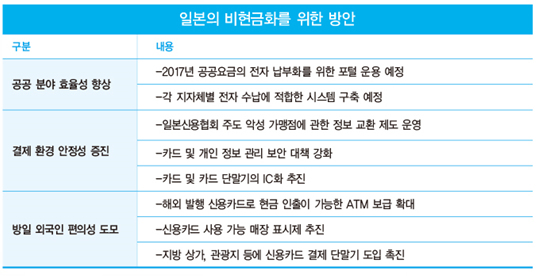

이를 통해 도쿄 올림픽이 열리는 2020년까지 편리한 카드 결제 환경을 구축하겠다는 계획이다. 목표는 일본의 IC카드 보급률을 2013년 59.9%에서 2020년 100%까지 달성하는 것으로 잡았다.

일본 정부는 또 전자 상거래 시장 확대에 따른 카드 결제를 확대하고 여기에서 나오는 빅데이터를 확보하기 위해 개인정보보호법을 고쳤다. 특정 개인을 식별할 수 없도록 가공한 복원 불가능한 개인 정보(익명 가공 정보)의 제삼자 제공을 허용한 것이다.

법 개정 후 일본의 행정기관인 경제산업성은 카드 사업자, 네트워크 사업자, 빅데이터 전문가로 구성된 ‘신용카드업과 빅데이터에 관한 연구그룹’을 결성해 수차례의 협의를 진행했다.

이의 일환으로 일본 정부는 2020년까지 공항 입국 시 지문과 카드 정보를 등록한 방일 관광객에 한해 전 지역을 대상으로 지문 결제가 가능한 서비스를 확대, 보급할 계획이다.

이에 따라 국내 카드사들은 일본 카드 시장에 진출하기 위한 진출 방안에 대해 다각도로 모색할 필요가 있다. 특히 2020년 도쿄 올림픽 개최까지의 향후 3년이 국내 카드사의 일본 카드 시장 진출에 중요한 시기가 될 것으로 판단된다.

먼저 국내 카드사는 일본의 비현금화에 대한 정책적 노력에 맞춰 간편 결제 시장 진출을 적극 고려해야 한다.

현지 카드사와의 업무 제휴를 통해 방한 일본인 관광객과 방일 한국인 관광객을 대상으로 카드를 발급해 신규 고객층을 마련해야 한다. 또한 간편 결제를 위한 차별화된 플랫폼과 서비스 제공을 통한 경쟁 우위 선점 노력이 필요하다.

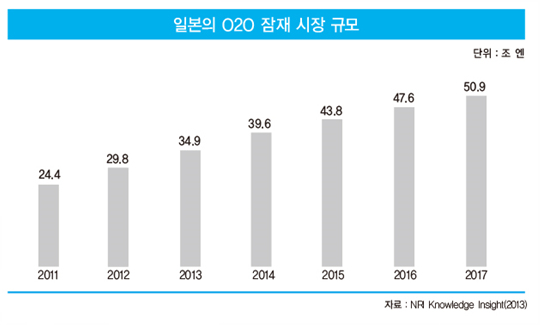

이러한 O2O 부문 업무 제휴를 통한 플랫폼 제공과 가맹점을 확보한다면 일본 카드 시장에서의 고객 확보와 수익 창출을 기대할 수 있을 것으로 보인다. 올해 일본의 O2O 시장 규모는 2011년 대비 2배 성장한 50조9000억 엔에 이를 것으로 전망된다.

또한 일본 정부가 빅데이터의 활용도를 제고하기 위해 노력하고 있다는 점에 주목해야 한다. 국내 카드사의 축적된 빅데이터 활용 노하우를 가지고 일본 카드사와 적극적으로 업무 제휴를 해야 한다.

poof34@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지