[편집자 주]금융권의 ‘탈은행화’가 가속화되고 있다. 금융권의 메기 역할을 했던 카카오뱅크에 이어 네이버 역시 금융업 진출을 추진 중이다. 새로운 플레이어와 혁신적인 서비스가 늘어나면서 금융권에도 변화의 바람이 휘몰아치고 있다. 변화의 시기에는 패권 경쟁 역시 치열해지기 마련이다. 무서운 속도로 휘몰아치는 혁신을 먼저 따라잡는 자가 새로운 패권을 쥐게 될 것이다. 지금, 국내 빅5 금융그룹 간의 ‘리딩 뱅크’ 경쟁이 그 어느 때보다 치열하게 전개되고 있는 이유다.

이는 실제 올 상반기 금융지주들의 실적에 고스란히 나타나고 있다. KB금융과 치열한 1위 싸움을 벌이고 있는 신한금융이 ‘1위 수성’에 성공했는데 그 승패를 가른 곳이 다름 아닌 ‘비이자 이익’이었다. 신한금융의 상반기 당기순이익은 1조9144억원으로 KB금융(1조8374억원)을 뛰어넘었다. 이자 이익만 보면 KB금융이 4조5492억원으로 신한금융(3조9041억원)보다 앞섰지만 비이자 이익에서 신한금융이 1조7459억원으로 KB금융(1조2148억원)과의 차이를 벌렸다. ‘리딩 뱅크=리딩 금융’의 공식이 깨진 것이다.

이는 나머지 금융지주의 순위에도 그대로 적용된다. 당기순이익 기준으로 할 때 신한금융과 KB금융의 뒤를 이은 3위는 하나금융(1조2045억원)이었고 이어 우리금융 1조1790억원, NH농협금융 9970억원 순이다. 그런데 이들의 실적을 조금 더 자세히 살펴보면 비이자 이익이 클수록 순이익 순위 또한 높다는 것을 알 수 있다. 신한금융과 KB금융에 이은 하나금융·우리금융·NH농협금융의 비이자 순이익은 각각 1조1100억원, 6110억원, 66억원 순이다.

◆IB 화력 키울 ‘초대형 IB’ 경쟁…앞서가는 NH·KB, 추격하는 신한·하나

금융지주들의 ‘탈은행화 전략’에서 특히 역할이 강조되는 계열사는 ‘증권’이다. 금융지주 내에서도 증권 계열사들의 자본 규모가 상대적으로 큰 데다 최근 금융지주들이 신사업 모델로 주목하고 있는 CIB와 WM을 주로 담당하고 있기 때문이다. KB증권만 하더라도 KB국민은행에 이어 둘째로 큰 자본 규모를 갖추고 있고 신한금융투자 역시 신한은행·신한카드에 이어 계열사 중 자본 규모가 셋째로 크다.

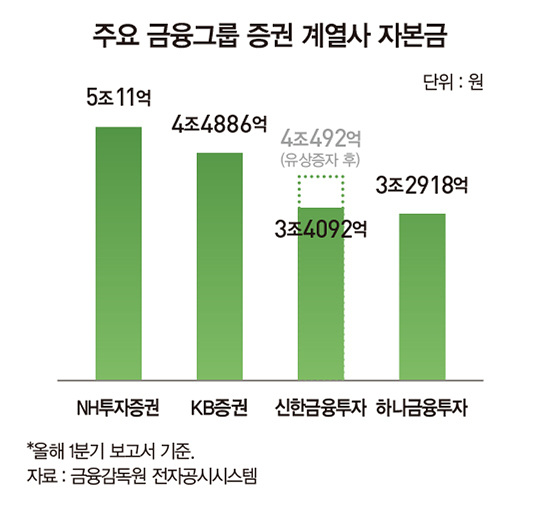

현재 금융지주 내 증권 계열사들의 경쟁력을 따지자면 NH투자증권이 압도적인 우위를 차지하고 있다. 최근 국내 증권업계의 가장 큰 화두는 ‘초대형 투자은행(IB)’ 경쟁이다. 증권사들 또한 브로커리지 위주의 수익 구조에서 벗어나 다양한 수익 모델을 확보하는 게 중요해지고 있는데 ‘초대형 IB’에 지정돼야만 발행 어음 사업 등 핵심 신사업 진출이 가능하기 때문이다. 현재 국내에서 ‘초대형 IB’로 지정된 증권사는 미래에셋대우·NH투자증권·삼성증권·KB증권·한국투자증권 등 5곳이다. 금융지주사 내 증권 계열사 가운데는 NH투자증권과 KB증권이 포함돼 있는데 이들의 자기자본 규모는 지난 1분기를 기준으로 각각 5조11억원과 4조4886억원이다.

특히 NH투자증권과 KB증권은 발행 어음 시장에도 이미 진출해 있는 만큼 초대형 IB 경쟁에서도 유리한 고지를 차지했다고 볼 수 있다. 초대형 IB 육성을 위한 핵심 사업으로 일컬어지는 발행 어음은 증권사들이 자체 신용을 바탕으로 발행하는 만기 1년 이내의 금융 상품을 일컫는다. 증권사들로서는 그동안 은행의 영역이었던 기업 대출 시장에 진입할 수 있는 것은 물론 발행 어음 인가를 받은 초대형 IB는 자기자본의 최대 2배까지 자금을 조달해 중소기업 대출, 부동산 금융 등을 비교적 고금리로 운용할 수 있게 된다.

현재 5곳의 초대형 IB 중 발행 어음 인가를 받은 곳은 한국투자증권·NH투자증권·KB증권 등 세 곳뿐이다. 지난해 5월 한국투자증권에 이어 둘째로 발행 어음 사업 인가를 획득한 NH투자증권은 지난해 7월부터 본격적인 상품 판매에 나서 지난 5월까지 약 3조3499억원을 발행했다. 올해까지 수신 잔액을 4조원 이상으로 확대할 방침이다. KB증권은 지난 5월 금융 당국으로부터 발행 어음 인가 승일은 받고 6월부터 본격적인 발행 어음 상품 판매를 시작했다. 올해 총 2조원 발행을 목표로 하고 있다.

신한금융투자는 당초 유상증자 납입일과 신주 교부 예정일이 각각 8월 5일과 8월 20일이었지만 일정을 열흘 이상 앞당겼다. 그만큼 신한금융투자에 대한 신한금융의 전폭적인 지원이 뒷받침됐기에 가능한 것이다. 신한금융지주는 지난 5월 이사회를 열고 신한금융투자의 유상증자를 결정한 뒤 두 달여간 신한금융투자와의 긴밀한 협의를 통해 ‘초대형 IB’ 도약을 준비해 왔다. 신한금융투자는 이와 함께 IB 경쟁력 확대를 위해 글로벌 투자금융(GIB) 부문 내 구조화금융본부·투자금융본부·대기업금융2부를 각각 신설하는 등 조직 개편도 마친 것으로 알려졌다. 이제 초점은 신한금융투자의 ‘발행 어음 사업 인가’ 여부로 옮겨지고 있다. 신한금융투자는 올해 11월 금융 당국에 초대형 IB 지정을 신청하고 이른 시일 내에 초대형 IB 핵심 사업으로 꼽히는 단기금융업(발행 어음)에도 뛰어들 전망이다.

이에 따라 금융지주 계열의 증권사 4곳 중 3곳이 ‘초대형 IB’에 진입하며 하나금융투자의 발걸음도 바빠졌다. 하나금융투자는 이미 지난해 3월과 12월 두 차례에 걸쳐 약 1조2000억원 규모의 유상증자를 통해 자기자본을 약 3조3000억원까지 끌어올리며 자기자본 4조원대 ‘초대형 IB’ 진입을 목전에 두고 있다. 하나금융지주는 7월 26일 자회사인 KEB하나은행에서 총 4500억원 규모의 중간배당을 받기로 결정했다고 발표했다. 업계에서는 이를 하나금융투자의 초대형 IB 진입을 돕기 위한 유상증자에 활용할 가능성이 높은 것으로 분석하고 있다.

금융지주 내 증권 계열사들의 ‘초대형 IB’ 경쟁력은 자기자본 규모뿐만 아니라 실적에서도 잘 나타난다. 올 상반기 실적을 기준으로 금융지주 내에서 가장 높은 ‘당기순이익’을 기록한 증권사는 역시 NH투자증권이다. 2785억원으로 전년 동기 대비 14% 증가했다. 뒤를 이어 KB증권이 1689억원으로 전년 대비 10.5% 뛰었고 하나금융투자는 1528억원으로 전년 동기 대비 무려 45% 정도 증가했다. 신한금융투자는 1428억원을 기록하며 네 증권사 중 유일하게 전년 동기 대비 21.9% 감소했다.

◆NH투자증권압도적 우위…완전 자회사 편입은 숙제

NH투자증권의 실적을 견인한 것은 단연 IB 부문이다. NH투자증권은 수수료 수익에서 IB 부문이 차지하는 비율이 지난해까지 17.3%에 그쳤지만 올해 1분기 43.6%, 2분기 46.2%로 크게 뛰었다. 무엇보다 올해 1분기를 기점으로 IB 부문의 수수료 수익이 브로커리지(위탁 매매) 수수료 수익을 넘어선 것은 의미가 크다. 브로커리지 중심의 ‘천수답’ 수익 구조를 깨고 IB를 중심으로 한 수익 구조의 다변화에 성공한 것으로 해석할 수 있기 때문이다.

NH투자증권이 국내 증권업계에서도 ‘IB 명가’로 탄탄히 입지를 다질 수 있었던 데는 30년간 국내 IB업계에 몸 담아 온 1세대 투자금융 전문가인 정영채 사장이 절대적인 역할을 했다. 서울대 경영학과를 졸업한 정 사장은 대우증권에 입사해 투자금융2 담당 상무, 우리투자증권 투자금융사업부장 상무 등을 역임했다. 대우증권 시절 NHN·파라다이스·외환카드 등의 기업공개(IPO)를 담당해 ‘스타 공모주’ 제조기라고 불렸던 일화는 유명하다. NH농협증권과 우리투자증권이 합병한 뒤 NH투자증권 투자금융사업부 대표와 부사장을 지냈다.

국내 ‘IB업계의 대부’라는 별칭으로 불리는 정 사장을 중심으로 NH투자증권은 IB 부문 내에서도 인수·합병(M&A), 인수·주선금융, IPO 등에서 고르게 좋은 성과를 내고 있다. 2019년 1분기만 해도 현대오토에버·드림텍의 상장을 주관하는 등 주식자본시장(ECM) 부문의 선전에 힘입어 인수·주선 수수료로 347억원을 거뒀다. 또 2018년 서울스퀘어(150억원 수익), 삼성 SDS타워(80억원) 등 대형 부동산 거래를 통한 수익도 쏠쏠하다.

다만 NH농협금융이 보유한 NH투자증권의 지분은 49.11%로 완전 자회사가 아니다. 다시 말해 NH투자증권의 이익의 절반가량만 지주사 실적에 반영되는 것이다. NH농협금융으로서는 나머지 지분(50.89%)을 매입해 NH투자증권의 완전 편입이 절실할 수밖에 없는 상황이다. 현재 NH투자증권의 시가총액은 4조원 정도인데, 완전 자회사 편입에 필요한 자금은 대략 2조원대로 추산된다.

◆KB증권IB·WM 고르게 성장…비은행 계열사 중 유일하게 순이익 증가

KB투자증권이 2016년 현대증권을 인수한 뒤 2017년 통합 출범한 KB증권은 WM과 CIB 부문을 대폭 강화하며 KB금융의 비은행 부문의 순이익 비율을 35%까지 높이는 데 큰 역할을 한 것으로 평가받고 있다.

KB증권은 7월 31일 2분기 당기순이익을 9911억원으로 공시했는데 분기 기준 사상 최대 실적이다. KB금융의 비은행 계열사 중 유일하게 순이익 증가를 기록하며 ‘금융지주 효자 계열사’ 노릇을 톡톡히 했다. 지난 5월부터 새롭게 시작한 발행 어음을 비롯해 채권 인수와 주선 업무 등 IB 부문에서의 좋은 성과가 뒷받침됐다. 전통적으로 강자로 군림하던 채권자본시장(DCM)에 이어 ECM 부문에서도 IPO를 중심으로 두각을 보이고 있다. 올해 증시에 입성한 기업 12개사 중 8개의 대표 주간사회사가 KB증권으로, 대표 주관 수수료만 1억8000만원을 넘어선다.

WM 부문도 성장세다. 특히 고객 예탁 자산도 늘고 있는데, 이 중 리테일 랩어카운트 잔액(지점 영업 조직을 통해 유치된 자금)은 지난 4월 약 5조원을 넘어섰다. 이는 2017년 3월(2조원) 대비 2.5배 증가한 것이다. WM 부문의 성장에는 특히 은행·증권의 협업으로 운영되는 복합 점포가 큰 역할을 했다. 현재 KB금융이 운영하는 WM 복합 점포 수는 전국 77개로 구 현대증권 합병 초기인 2016년 말 23곳이었던 것과 비교하면 3배 이상 늘어났다. 이는 증권사들이 오프라인 점포를 줄이는 것과는 반대된 모습이다.

지난해 하반기 적자를 기록했던 KB증권이 WM과 CIB의 성장에 힘입어 반년 만에 흑자 전환에 성공할 수 있었던 데는 지난 1월 공동대표로 취임한 박정림·김성현 사장의 역할이 컸다는 분석이다. 둘은 1963년생 동갑내기로 각각 박 사장이 WM·세일즈앤드트레이딩(S&T)·경영관리 부문을 맡고 김 사장이 IB·홀세일·글로벌사업 부문과 리서치센터를 총괄하고 있다.

◆하나금융투자2019년 실적 상승, 45% 금융지주 계열사 중 최대…‘초대형 IB’ 진입은 과제

하나금융투자는 올 상반기 당기순이익을 기준으로 금융지주 계열 증권사 중 가장 큰 성장세를 보였다. 지난해 상반기 당기순이익 1056억원에 비해 약 45%(472억원) 증가했다. 이는 작년 연간 순익 1520억원도 넘어서는 것이다. S&T 부문의 탄탄한 실적을 바탕으로 IB 부문에서도 큰 폭의 성장세를 보이며 실적 개선을 이끌었다.

하나금융투자는 IPO·EMC·DCM과 같은 전통적인 IB 사업 외에도 대체 투자, 부동산 금융 투자 등에서도 성과가 크다. 영국 교육청 오피스와 뉴욕 타임스퀘어 호텔 개발 등과 같은 대체 투자 사업에 적극적인 행보를 보이고 있다. 무엇보다 부동산금융본부 산하에 부동산솔루션실을 두고 은행 계열사 간 협업을 확대하고 있는데 본격적인 성과가 나타나고 있다는 분석이다. 자산신탁·은행·캐피털이 함께 참여한 광명 의료 복합 클로스터 조성 사업이 대표적이다.

하나금융도 하나금융투자의 이와 같은 실적 증가를 반기는 분위기다. 실제 하나금융투자의 그룹 내 순이익 비율은 12.9%로 KEB하나은행에 이어 둘째다. 하나캐피탈(4.7%)·하나카드(1.9%) 등의 다른 비은행 계열사들과 비교해도 높은 편이다.

2002년 증권사로 업종을 전환한 대한투자신탁증권이 모태인 하나금융투자는 하나금융의 100% 자회사다. 자산운용·캐피털 등 비은행 계열사 초창기엔 조인트벤처로 운영하는 하나금융의 방식과는 차이를 보인다. 자연스럽게 외부 인력 등이 유입될 기회가 거의 없다시피 했던 하나금융투자는 지금까지 은행 중심의 조직 문화가 강하게 배어있었다.

◆신한금융투자 IB 부문 강화 최우선 숙제…그룹 통합 조직 IB 역량은 ‘강점’

금융지주 계열 증권사 중 유일하게 당기순이익이 감소하며 아쉬운 성적을 받아든 신한금융투자는 올 상반기 순이익(1428억원)이 전년 동기 1827억원과 비교해 21.9%(399억원) 감소했다. 지난해 하반기부터 이어진 주식시장의 부진으로 거래 대금이 감소하며 브로커리지 부문의 실적이 크게 줄어든 영향이다. 신한금융투자의 주식 브로커리지 수수료는 전년 동기 대비 1646억원에서 997억원으로 649억원(39.4%) 감소했다.

신한금융투자의 IB 부문 강화라는 ‘최우선 과제’를 떠안게 된 이는 지난 3월 취임한 김병철 사장이다. 신한금융투자는 2002년 굿모닝증권과 M&A 이후 M&A 없이 지금까지 성장하며 줄곧 신한금융의 내부 인력이 사장을 맡아 왔다. 이와 달리 김 사장은 첫 외부 출신 인력으로 사장에 낙점된 것이다. 그만큼 신한금융 차원에서 신한금투의 IB 역량 강화에 대해 김 사장에 거는 기대가 크다는 의미로도 해석될 수 있다.

‘리딩 금융’을 다투고 있는 KB금융 등과 비교해 증권 부문에서는 다소 작아지는 모습을 보이는 것 같지만 신한금융투자의 IB 저력을 무시할 수 없다는 게 전문가들의 분석이다. 서영수 키움증권 애널리스트는 “신한금융투자는 그룹 내 IB 부문의 절반이 신한금융투자가 아닌 신한은행의 실적으로 잡힌다”며 “GIB나 GMS등 매트리스 조직을 중심으로 한 IB 부문의 성과를 봤을 때 신한금융은 성공적으로 ‘탈은행화’를 추진하며 IB 부문의 성과를 높여 가고 있다”고 설명했다.

금융지주 계열의 증권사들뿐만 아니라 ‘금융지주 전반적인 차원의 IB 강화’가 핵심이라는 것을 염두에 둔다면 은행이나 매트리스 조직 내의 IB 역량 강화 등 ‘숨어 있는 1인치’를 더 주의 깊게 바라볼 필요가 있다는 얘기다. 실제 신한지주 GIB 부문의 영업이익은 2019년 1분기와 2분기 각각 1721억원과 1805억원으로 전년 동기 대비 각각 81%(2018년 1분기 영업이익 948억원), 30%(2018년 2분기 영업이익 1388억원) 정도 증가한 것으로 나타나고 있다.

◆우리금융 증권사 인수 시급…통합 조직 CIB 출범으로 IB 업무 토대 마련

금융지주의 IB 경쟁력을 이야기하기 위해 ‘숨어 있는 1인치’에 집중해야 하는 것은 우리금융도 마찬가지다. 우리금융은 정부의 민영화 작업으로 2014년 우리투자증권을 NH농협금융에 넘긴 후 아직까지 증권사를 자회사로 두고 있지 않다. 여신·수신·유가증권 운용 등의 역할을 하는 우리종합금융을 자회사로 두고 있지만 증권사의 역할을 대체하기에는 역부족인 게 사실이다. IB 부문의 경쟁이 더욱 치열해지고 있는 상황에서 우리금융이 비은행 부문의 포트폴리오를 강화하기 위해 증권사 M&A를 우선순위에 둘 수밖에 없는 이유다. 우리금융의 출자 여력은 4조6000억원대로 넉넉한 편이다. 시장에서는 먼저 우리종합금융을 증권사로 전환하고 중소형 증권사를 인수한 뒤 이 둘을 합병하는 방안이 가장 유력한 것으로 내다보고 있다.

vivajh@hankyung.com

[본 기사는 한경비즈니스 제 1236호(2019.08.05 ~ 2019.08.11) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지