김영익의 눈

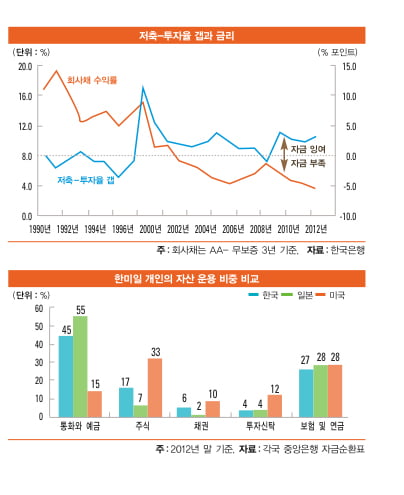

우리 경제가 구조적으로 ‘저금리 경제’로 접어들면서 각 경제 주체들이 자금을 어떻게 조달하고 운용해야 할지 고민하고 있다. 저금리는 언제까지 지속되고 어떻게 대응해야 할까.우리 경제는 1997년 이른바 ‘국제통화기금(IMF) 경제 위기’ 이후부터 구조적으로 저금리 경제로 접어들었다. 그전까지는 가계의 저축률이 높았음에도 불구하고 기업들이 투자를 더 많이 했다. 그러다 보니 우리 경제에서 국내 총투자율이 총저축률을 웃돌았다. 국민경제 전체적으로 보면 투자는 자금 수요, 저축은 자금 공급이다. 1990년에서 1997년까지는 저축보다 투자가 많았고 자금이 부족해 고금리 경제였다. 그러나 1997년 위기 이후 경제 각 부문에서 구조조정이 이뤄졌다. 기업 부문에서 과잉투자된 부실기업들이 구조조정되면서 투자가 줄어들었다. 그래서 1998년부터는 저축률이 투자율을 웃돌게 됐고 이 시기부터 우리 경제에서 자금 공급이 수요보다 많아졌고 구조적으로 금리가 낮아지기 시작했다.

한편 한 국가에서 저축률이 투자율을 넘을 때, 균형재정을 가정하면 경상수지가 흑자다. 경상수지가 흑자면 그만큼 달러가 들어오기 때문에 원화 가치가 상승하게 된다. 원화 가치가 오르면 해외에서 물건을 더 싸게 수입할 수 있다. 물가가 하락하면 시장 금리도 떨어진다. IMF 경제 위기 이후 저축률이 투자율을 넘어서면서 직접적으로는 자금의 공급이 수요보다 많아졌고 간접적으로 경상수지 흑자를 통한 환율과 물가 안정으로 구조적으로 저금리 경제가 정착된 것이다.

게다가 2008년 미국에서 시작된 글로벌 금융 위기는 우리 금리를 한 단계 더 낮췄다. 선진국 가계를 포함한 민간 부문의 부실이 경제 위기로 이어졌고 선진국 정부는 경기를 부양하기 위해 재정지출을 늘렸을 뿐만 아니라 금리 인하와 함께 과감하게 돈을 풀었다. 또 글로벌 경제의 수요 위축으로 미국 등 선진국 경제가 잠재 능력 이하로 성장하면서 디플레이션 현상이 나타났다. 이에 따른 선진국의 금리 하락은 우리 금리를 더 떨어뜨리는 데 일조했다.

선진국뿐만 아니라 중국 등 이머징 마켓 경제도 잠재 수준 이하로 성장하면서 물가가 안정될 것으로 예상된다. 이 때문에 최소한 2~3년 정도는 세계 각국의 중앙은행이 통화정책을 신축적으로 운용할 가능성이 높다. 우리나라도 예외가 아니다. 한국은행 등 일부 기관에서 우리나라 잠재성장률을 3%대로 추정하고 있다. 이미 노동과 자본 증가에 따른 고성장 시대는 지났다. 생산성이 당장 크게 증가할 가능성이 낮기 때문에 갈수록 잠재성장률은 더 떨어질 것으로 판단된다.

저금리 시대에 가장 큰 혜택을 보는 경제 주체는 기업이다. 왜냐하면 일반적으로 기업은 돈을 빌려 쓰기 때문이다. 금리가 하락하면서 기업의 금리 부담이 많이 낮아졌다. 또한 1997년 경제 위기를 겪는 과정에서 구조조정으로 기업의 부채가 줄었다. 1997년 비금융 법인 기업의 부채가 국내총생산(GDP)의 127%까지 올라갔지만 2005년에는 86%로 떨어졌다. 2008년 이후로는 110% 정도를 유지하고 있지만 경제 위기 이전과 비교하면 낮은 수준이다.

반면 기업의 금융자산은 꾸준하게 늘고 있다. 저금리와 구조조정으로 일부 대기업의 이익이 크게 증가했기 때문이다. 게다가 두 차례의 경제 위기를 거치면서 국민총소득(GNI) 중 더 많은 몫이 기업으로 갔다. 1997년 이전에 국민총소득 중에서 기업이 15%를 가지고 갔지만 최근에는 그 비중이 23%로 높아졌다. 기업의 이익이 증가한 만큼 근로자의 임금이 오르지 않은 게 기업의 몫이 증가한 가장 중요한 요인이다. 기업의 금융자산은 늘고 부채는 상대적으로 줄어들다 보니 2007년 한때는 기업의 금융자산이 부채보다 1조 원이나 더 많은 특이한 현상이 나타나기도 했다.

기업이 돈을 버는데 투자를 상대적으로 줄였기 때문에 금융시장에서 기업의 자금 수요도 위축됐다. 예를 들면 2008년에 민간 기업들이 금융시장에서 183조 원의 자금을 조달했지만 지난해는 105조 원으로 줄었다. 금융회사에서 기업이 빌려 쓴 돈이 같은 기간 114조 원에서 14조 원으로 급감했다. 주식이나 채권시장 등 직접금융을 통한 자금 조달도 연간 40조 원대로 크게 늘고 있지 않는 상황이다.

물론 이 같은 상황이 일부 우량 기업에 한정된 것이겠지만 기업에도 자금 조달뿐만 아니라 운용이 중요한 시대가 온 것이다. “IMF 경제 위기 전에는 자금 조달이 중요했는데, 지금은 자금 운용이 더 중요하다”고 말하는 기업의 최고재무책임자(CFO)를 가끔 만난다.

금융회사들은 돈이 들어오면 그 돈을 기업과 가계에 대출해 주거나 유가증권에 투자한다. 지난해 말 현재 우리 금융회사들이 가지고 있는 금융자산은 5413조 원으로, 이 중 38%(2307조 원)를 대출에, 35%(1916조 원)를 유가증권에 운용하고 있다. 유가증권 중에서는 주식과 채권이 각각 24%와 76%를 차지했다.

앞으로 금융회사들의 자산 운용 중 대출 비중은 상대적으로 줄고 유가증권 투자는 늘 가능성이 높다. 앞에서 본 것처럼 기업들이 돈을 버는데 투자를 과거처럼 많이 하지 않을 것이기 때문이다. 또한 개인도 1159조 원에 이르는 높은 금융 부채를 짊어지고 있어 돈을 마냥 빌려 쓰지는 않을 것이다.

그렇다면 금융회사들이 유가증권 투자를 늘릴 수밖에 없다. 유가증권에서 안정성이 높은 국채를 매입할 가능성이 높다. 이는 저성장과 저물가로 이미 낮아진 시장 금리를 더 낮출 것이다. 금리 하락은 결국은 은행의 예대마진을 축소해 은행의 이익을 줄이고 나아가 역마진으로 보험회사들이 생존 경쟁에 직면하게 될 것이다.

1997년 이후 대내외적으로 두 차례 금융 위기를 겪으면서 개인들은 상대적으로 더 가난해졌다. 1997년 이전에는 개인이 국민총소득 중 72%를 가져갔지만 2009년 이후에는 개인의 몫이 63%로 낮아졌다. 임금 상승이 기업의 이익 증가를 따라가지 못했고 자영업자들이 어려운 상황에 처해 있기 때문이다. 또한 금리가 낮아진 것도 개인의 몫을 줄이는 데 기여했다. 개인의 가처분소득에서 이자소득이 차지하는 비중이 2007년 14%에서 지난해에는 절반인 7%로 떨어졌다.

거시적으로는 잠재성장률이 지속적으로 낮아지는 가운데, 기업들의 자금 수요가 줄고 금융회사들이 채권을 더 사들일 것이기 때문에 금리는 중·장기적으로 더 떨어질 가능성이 높다. 금리가 낮아지면 미래의 소비를 위해 개인은 더 많이 저축해야 한다. 물론 정상적인 경제라면 금리가 하락하면 소비가 는다. 그러나 지금은 그렇지 않다. 개인의 소비 감소는 다시 기업의 투자 감소와 잠재 성장률의 하락으로 이어져 다시 금리를 떨어뜨리는 일본의 지난 20년과 같은 악순환을 겪게 할 수도 있다.

지난해 말 우리나라 개인들은 2485조 원의 금융자산을 보유하고 있는데, 이 중 45%를 현금과 예금으로 가지고 있고 수익증권을 포함한 채권에 9%, 주식에 17%를 투자하고 있다. 주가가 추세적으로 상승 국면이라면 미국 개인처럼 주식에 33%를 투자해도 좋을 것이다. 그러나 2008년 글로벌 금융 위기 이후 주가는 일정 범위 내에서 조정을 보이고 있다. 이런 현상이 단기간에 끝나지 않을 것이다. 멀리 보면 금리가 더 낮아질 가능성이 높기 때문에 채권 비중을 늘리는 것도 나쁘지는 않을 것이다. 국내의 낮은 금리에 만족하지 못한다면 이머징 마켓 채권에 관심을 가져야 할 것이다.

김영익 서강대 경제대학원 겸임교수

© 매거진한경, 무단전재 및 재배포 금지