고연기 EY한영 세무본부 상무 강의

[한경 머니 = 김수정 기자]국제화 시대를 맞이해 국제상속 문제도 뜨거운 감자다. 해외에서 사업을 영위하거나 자녀들이 해외에 거주하는 경우 상속·증여 문제는 국가 간 세금 이슈에 발목이 잡힐 수도 있는 사안이기 때문이다. 이에 고연기 EY한영 세무본부 상무는 알쏭달쏭한 국제상속 현황을 짚어주며 충돌할 수 있는 국내외 상속세법에 대해 풀어놨다.

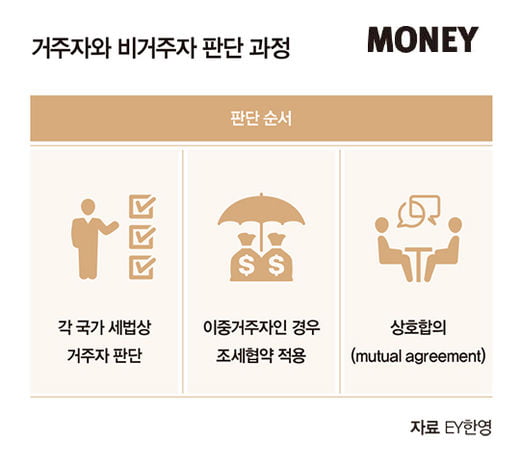

일단, 우리나라의 상속·증여세제, 납세의무자(거주자 vs 비거주자 판단), 과세권자·과세물건(거주지국 과세 vs 원천지국 과세), 과세표준(국외 재산의 평가), 신고(외국환 거래법, 해외금융계좌 신고제도 등) 5가지 조건을 체크해야 한다. 이 중 핵심이 되는 것이 거주자와 비거주자 판단 여부다.

우리나라 ‘상속세 및 증여세법(이하 상증세법)’에 따르면 수증자가 거주자인 경우에는 기본적으로 국내 및 국외 재산 모두에 대해, 그리고 수증자가 비거주자인 경우에는 국내 재산에 대하여만 증여세 신고 납부 의무가 있는 것으로 규정돼 있다. 실질적으로 비거주자가 비거주자에게 국외 재산을 증여하는 경우에만 우리나라에 증여세 신고 납부 의미가 없는 셈이다.

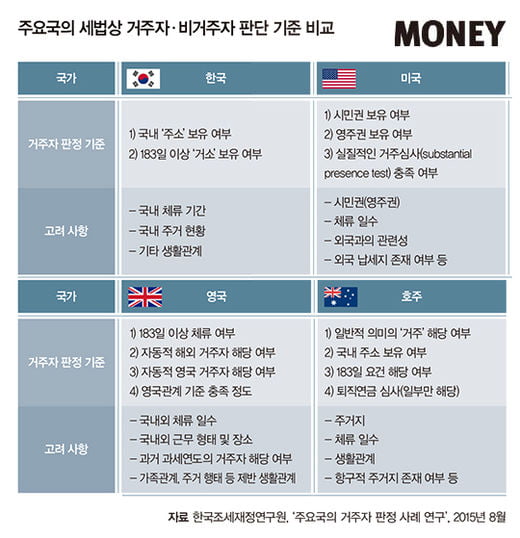

‘거주자’ 여부는 국내 소득세법상 판단 기준을 따르는데 국내에 거소를 둔 기간이 2년에 걸쳐 183일 이상이거나 국내에 생계를 같이하는 가족이 있고 직업 및 자산 상태에 비추어 계속해서 183일 이상 국내에 거주할 것으로 인정되는 때 등을 기준으로 삼는다. 따라서 이 조건에 해당하지 않으면 비거주자로 간주된다.

그러나 외국에서 몇 년간 계속해서 살고 있더라도 국내 기업의 해외 지점에서 근무하거나 주재원으로 파견된 직원은 거주자에 해당하고, 국내에서 부모가 학비를 보내줘 외국에서 공부하는 유학생도 생계를 같이하는 가족이 국내에 있기 때문에 거주자로 본다. 또한 재산이나 법인의 대부분이 한국에 있다면 국적과 상관없이 거주자로 분류돼 국내외 재산에 대한 상속세가 부과된다.

대표적인 예가 야구선수 이승엽 선수의 사례다. 일본에서 프로야구 선수로 활동했던 이승엽 선수는 지난 2009년부터 2011년까지 번 국외 원천소득에 대해 종합소득세를 냈다가 자신이 소득세법상 비거주자에 해당한다며 세금을 환급해달라고 경정청구를 신청했다. 그러나 국세청은 “거주자 여부는 가족관계 및 자산 상태 등 생활관계의 객관적 사실에 따라 판단한다”며 “일본 출국은 국외 이전으로 볼 수 없고 직업 및 자산 상태 등을 고려했을 때 다시 입국해 국내에 거주할 것으로 보인다”고 이를 거부했다.

이에 불복해 심판청구를 제기했으나, 일본에서 활동하는 동안에도 번 연봉 대부분을 국내로 송금했고, 이를 토대로 부동산을 매입해 임대소득이 발생했다는 점을 들어 기각됐다. 즉, 조세심판원은 일본에서 활동하는 야구 소득 외에 국내에서 특정 소득을 인정, 세금을 징수한 것이다.

반면, 미국 프로골프에서 활약한 ‘슈퍼땅콩’ 김미현 선수의 경우, 미국 투어에서 얻은 소득의 대부분을 국내에 송금하지 않았고, 부동산 수입도 미비해 비거주자 판정을 받아 국내에서 세금이 과세되지 않았다.

이중거주자인 경우에는 국가 간 조세협약(이중과세 및 조세 회피 방지를 위한 조약)을 따르게 돼 있는데 이 부분에 있어 논란의 소지가 적지 않다. 조세 협약상 거주자 판단 기준과 관련해 항구적 주거, 중대한 이해관계의 중심지, 일상적 거소 등 다소 애매한 표현을 쓰고 있기 때문이다. 따라서 조세 협약을 토대로 어느 나라 거주자인지 여부를 가리지 못하면 마지막으로 국가 간 상호합의를 진행해야 하는데 세금 문제가 걸려 있다 보니 국가 간 이견이 생길 가능성도 배제하기 힘들다.

또한 국내 세법에서는 재산의 평가는 재산의 소재지 국가에 관계없이 상증세법 제60조 내지 제65조에 따른 시가 또는 보충적 평가방법 등으로 평가하도록 하고 있으나, 국외 재산의 경우 이를 적용하는 것이 ‘부적당한 경우’에는 해당 재산이 소재하는 국가에서 양도소득세, 상속세 또는 증여세 등의 부과 목적으로 평가한 가액을 평가액으로 하도록 규정하고 있다. 법에서는 ‘부적당한 경우’에 대해 정의하고 있지는 않으나, 대법원 판례에 따르면 부적당한지 여부에 대한 입증 책임은 과세관청에 있으며, 이를 인정할 만한 근거가 없다면 외국의 세금 납부를 위해 평가된 가액에 특별한 문제가 있지 않는 한 그 가액으로 평가할 수 있다고 판시하고 있다(대법2014두43226, 2015. 2. 12.).

아울러 국내 재산과 마찬가지로 상속재산에 대해 상속개시일 전후 6월 이내의 기간 중에 2곳 이상의 공신력 있는 감정기관이 평가한 감정가액이 있는 경우, 그 감정가액의 평균액은 시가로 본다. 여기서 ‘공신력 있는 감정기관’이란 ‘부동산 가격공시 및 감정평가에 관한 법률’에 의한 감정평가법인을 말하는 것이므로 외국의 감정기관이 감정한 가액은 시가로 인정되는 감정가액에 해당되지 않는 것이나, 국외 재산을 상증세법 제58조의 3 제2항의 규정에 의해 평가할 때에는 외국의 감정기관에 의뢰해 감정한 가액을 참작해 평가할 수 있다.

© 매거진한경, 무단전재 및 재배포 금지