[한경 머니 = 배현정 기자]

‘딱 5%?’ 기준금리가 1%대인 초저금리 시대에는 ‘위대한’ 수익이다. 효율적인 자산 증식을 위한 마지노선인 투자 수익률 5%, 어떻게 사수할까.

KEB하나은행과 하나금융경영연구소가 금융자산 10억 원 이상을 보유한 부자들의 자산관리 방식을 매년 조사해 발표하는 ‘2017 부자 보고서’에 따르면 자산가들의 올 한 해 목표수익률은 연 5% 전후다.

‘돈’의 속성을 잘 아는 부자들이 원하는 목표 수익은 왜 5%였을까? ‘5%’ 확정금리 상품이 멸종된 저금리의 시대, 안정적으로 5% 수익을 얻을 방법은 무엇일까. 지금부터 그 얽힌 미로를 풀어본다.

◆ ‘밀려서는 안 될’ 투자의 마지노선, 5%

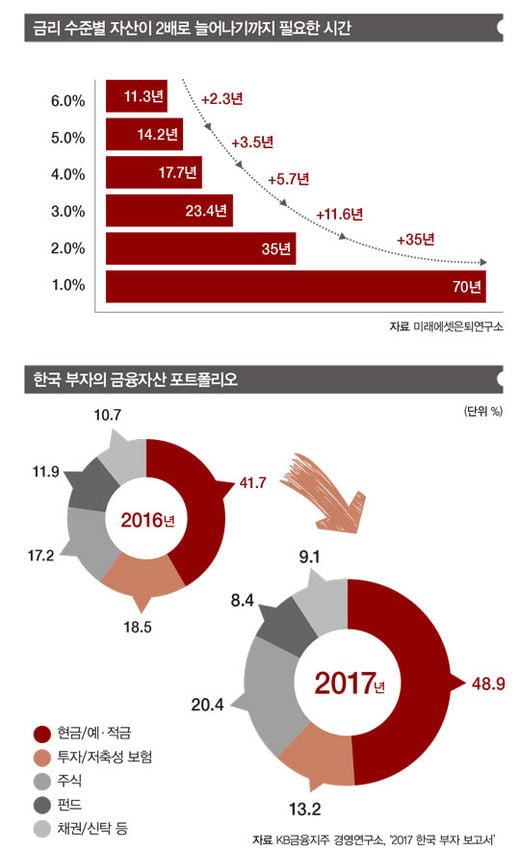

누구에게나 돈은 ‘다다익선’일 텐데 왜 5%를 추구해야 할까. 더 이상 밀려서는 안 될 투자의 마지노선이 5%일까. 만일 10억 원의 자산을 1%의 예금에 넣어뒀을 때와 연평균 5%의 투자 상품으로 운용할 때의 차이를 생각해보자. 금리가 연 5%일 때 자산을 2배로 불리는 데는 약 14년의 시간이 걸린다. 1%면 무려 70년이 걸린다.

미래에셋은퇴연구소는 영화 <인터스텔라>에 나오는 우주의 법칙에 빗대 이를 설명한다. 중력이 커질수록 시간이 흐르는 속도가 느려지는 것처럼 저금리로 갈수록 자산 증식에 걸리는 시간이 가속적으로 느려진다. 금리가 3%면 23년, 2%면 35년, 1%면 무려 70년이 걸린다. 단 1%포인트만 낮아져도 자산 증식의 속도가 기하급수적으로 느려진다.

그렇다면 왜 10%대 이상 고수익이 아닐까. 금리를 다시 올리며 자산을 2배로 불리는 데 단축되는 시간을 따져보면 6%면 12년, 7.5%면 10년이다. 금리가 2%에서 3%로 1%포인트 높아지면 단축되는 시간이 12년이지만, 5%에서 6%로 올라가면 약 2년 정도로 그 차이가 크게 좁혀진다.

반면 저금리의 시대 5% 이상을 넘어서는 투자는 위험이 그만큼 가속으로 증가한다. 균형 잡힌 투자의 마지노선으로 5%가 주목되는 이유다. “만약 욕심을 부려 5%를 넘어 10%를 추구한다면 과잉 원심력으로 균형을 잃고 궤도를 이탈해 우주 미아가 될 수 있다”고 연구소는 경고한다.

◆ 중위험·중수익 투자 ‘미워도 다시 한 번’

#1. 2.15:1의 경쟁률. 약 670억 원 모집에 1437억 원이 몰렸다. 한국투자증권이 지난 8월 31일부터 4일간 도쿄 프라임 오피스에 투자하는 공모형 부동산 펀드의 모집이 성황리에 마감됐다. 만기가 5년이지만, 목표수익률이 7%대로 안정적 임대수익과 매각 시 차익이 기대돼서다.

#2. 투자 심리가 식어 버린 펀드 시장에 ‘공룡펀드’도 나타났다. 지난해 설정된 신한BNPP운용의 ‘신한BNPP커버드콜’ 펀드는 지난 7월 설정액 1조 원을 돌파한 가운데 9월 18일 기준 약 1조5000억 원의 ‘뭉칫돈’을 끌어 모았다. 이 펀드는 주식을 사면서 동시에 해당 주식 콜옵션을 파는 구조다. 상승기에 ‘덜’ 먹지만, 하락기에도 ‘덜’ 깨지는 특징이 중도 성향 투자자들을 사로잡았다.

증시 변동성이 높아지는 가운데, 이른바 중위험·중수익(middle risk·middle return)을 추구하는 상품들이 약진하고 있다. 그러나 5% 안팎의 수익을 추구한다면 중위험·중수익에 대한 달콤한 ‘환상’을 깨는 것이 우선이라고 자산관리 전문가들은 지적한다.

“연 5% 수익의 안전한 상품은 없다. 만약 있다면, 은행 대출을 받아서라도 투자하는 것이 합리적일 것이다.” (김동엽 미래에셋은퇴연구소 센터장)

“기준금리가 1%대인데, 수익 연 5%는 상당한 위험을 감내해야 가능하다.”(김성봉 삼성증권 WM리서치팀장)

중위험·중수익 하면 먼저 눈에 들어오는 ‘수익’에만 혹하지 말고, 숨은 ‘위험’ 관리가 성공 투자의 핵심이라는 얘기다.

2009년 글로벌 금융위기 이후 중위험·중수익 대표 상품으로 떠올랐던 주가연계증권(ELS)의 ‘배신(?)’은 이런 관점에서 예정된 수순이기도 했다. 2009년 11조8000억 원에 그쳤던 ELS 발행액은 2014년 71조7000억 원으로 급증했다. 처음엔 중위험·중수익을 모토로 지수형 ELS로 안정적 상환을 이끌었지만, 돈이 몰리면서 10~15% 수익을 앞세운 종목형 ELS들이 속속 등장했고, 2014년 조선주와 같은 종목들이 크게 하락하자 원금 손실을 입은 ELS들이 속출하기 시작했다. 2014년 당시 기준금리는 2%대. 우리나라가 사상 처음으로 기준금리 1% 시대(2015년 3월)에 진입하기 직전이었다. 과연 기준금리 2% 시대에 ‘조건을 만족하면 연 10% 이상 준다’는 상품이 마냥 안전하기만 할 수 있었을까.

그렇다면 어떻게 해야 ‘비교적’ 위험을 줄이면서 5% 안팎의 수익을 효과적으로 얻을 수 있을까. 앞의 ELS 사례처럼 기대수익만 따지지 말고, 리스크 크기를 꼼꼼히 따져봐야 한다.

개별 ‘스타’보다 조화를 이룬 ‘팀’을 주목하는 것도 방법이다. 홍춘욱 키움증권 투자전략팀장(이사)은 “저금리 시대에 연 5% 수익을 보장(?)하는 금융상품은 찾기 어렵지만, 주식과 채권의 조합 등 자산 배분으로는 얼마든지 달성 가능하다”고 말했다. 개별 금융상품의 이면에 있는 리스크를 서로 상쇄시킬 수 있는 포트폴리오 조합이 답이라는 얘기다.

초저금리 시대임에도 우리나라 사람들의 현금과 예금 사랑은 각별하다. KB금융지주 ‘2017 한국 부자 보고서’에 따르면 2017년 전체 금융자산 중 현금, 예금의 비중은 48.9%다. 북미 금융자산 현금, 예금은 14%(보스턴컨설팅그룹, 2017 세계 자산 보고서)였다. 예금의 시대가 저물고 있지만, 한국에서는 성숙한 투자의 세계가 본격적으로 열리지 않았다는 방증일 수 있다.

차츰 개선되고 있다지만 우리나라 국민들의 국내 자산 편중 성향도 유별나다. 미국 캔자스대 경영학 교수인 크리스토퍼 앤더슨 교수가 ‘각국의 국내 자산 선호 편향’을 조사한 결과에 의하면, 우리나라의 국내 자산 선호 편향은 60개국 가운데 터키 다음으로 높았다(2010년). 잘 알고, 친숙하다는 이유로 국내 자산에 집중 투자하는 것은 자칫 큰 위험을 초래할 수 있다.

신동일 KB국민은행 도곡스타PB센터 부센터장은 “만일 전체 금융자산 대부분을 국내 주식에 투자한다면 지정학적 리스크 등으로 한꺼번에 자산 가치가 크게 내려앉을 위험도 있다”며 “만일에 닥칠지 모르는 충격에 대비하고 안정적 수익을 거두려면 선진국 등 글로벌 분산투자가 필수적이다”라고 말했다.

tip ‘돈이 보이는’ 자산 배분의 원칙

서로 반대 방향으로 움직이는 자산에 분산 투자를 해야 수익률의 변동성을 줄일 수 있다. 한국 투자자 입장에서 서로 반대 방향으로 움직이는 자산은 무엇일까? 함께 투자하면 안정적인 수익을 얻을 수 있는 ‘이상적인 커플’은 다음 중 어느 것일까.

❶ 한국 채권 + 부동산

❷ 부동산 + 미국 국채

❸ 한국 부동산 + 주식

❹ 한국 주 + 미국 국채

❷❸❹번은 서로 반대 방향으로 움직이는 속성을 지닌 분산 효과가 있는 짝이다. 특히

❹ 한국 주식 + 미국 국채는 분산 효과가 매우 탁월한 조합이다.

한국 채권과 부동산에 투자할 경우 분산투자 효과는 거의 없다. 금리는 경제 성장률이 높아 자금의 수요가 증가하거나 물가 상승 압력이 높을 때 상승한다. 그리고 이런 시기에 주택 수요가 늘어나 주택 가격이 오를 수 있다.

한국의 부동산과 미국 국채는 약간의 분산투자 효과가 있다. 한국의 아파트 가격이 하락할 때, 미국 국채의 수익률(원화 기준)이 상승할 가능성이 있다. 한국의 부동산과 코스피 지수도 반대로 움직이는 경향이 있다.

한국의 주식 투자자가 미국 국채에 대한 투자를 병행할 경우 매우 강력한 분산투자의 효과를 볼 수 있다. 한국의 주식시장이 폭락할 때는 미국의 국채 수익률이 매우 높아지는 경향이 있다. 홍춘욱 키움증권 투자전략팀장(이사)은 “한국 주식과 미국 국채에 50대 50으로 투자하거나, 한국 코스피 지수와 미국 정크본드 인덱스에 투자한다면 연평균 적게는 5%에서 9%까지 꾸준한 수익이 기대되는 매우 매력적인 조합이다”이라고 설명했다.

배현정 기자 grace@hankyung.com

관련 기사 목록

[big story-5% 투자수익의 정석] 5%대 수익 '안전 투자' 미로 풀기

[big story-5% 투자수익의 정석] 금융으로 5% 수익 내는 실전 투자법

[big story-5% 투자수익의 정석] 부동산으로 월급처럼 수익 내기

[big story-5% 투자수익의 정석] 돈 되는 이색 투자 3종 '눈길'

© 매거진한경, 무단전재 및 재배포 금지