[한경 머니 = 오종윤 한국재무설계연구소장] 2014년 12월, 한국전력공사 본사가 이사를 했다. 필자가 근무하는 곳은 서울 강남구 삼성동 한전 본사 옆에 위치해 있다. 한전은 공기업 지방 이전 정책에 따라 2014년 12월, 삼성동을 떠나 전라남도 나주로 본사를 이전했다. 한전이 이사하기 1년 전부터 필자는 저녁식사를 하러 가면서 친한 식당 주인들에게 묻곤 했다. “한전이 이사 가면 어떻게 하실 거예요?”

필자는 한전이 이사 가고 나면 한전 직원들도 따라서 이사 갈 테고 유관기관들도 없어지고 협력업체들의 왕래도 뜸해지면서 근처 식당을 찾는 사람들이 줄어들어 식당 주인들이 걱정이 많을 것이라고 생각했다. 그런데 식당 주인들은 의외로 침착하고 태연했다.

“뭐 또 다른 좋은 일이 생기겠지. 강남경찰서도 이전해 오고 다른 기업이 오지 않겠어.”

이런 식으로 대답을 하는 것이었다. 그런데 막상 2014년 12월, 한전이 나주로 이사를 가자 서로들 아우성이었다. 한전 이사로 인해 손님이 반으로 줄었느니, 권리금도 못 받을 처지라느니 하면서 매우 우울해했다. 식당 매출의 절반 이상을 차지했던 한전이 이사 가면 손님이 줄어들고 영업에 문제가 생길 것이 불을 보듯 뻔한 일이었는데도 별다른 준비를 하지 않은 것이 이해가 가지 않았다.

“내가 진작부터 말씀드리지 않았느냐. 아무런 준비를 하지 않으셨느냐.” 건물 주인과는 임대료와 권리금에 대해서 얘기를 나눠봤느냐고 물어보면 뭐 그런 것까지 준비를 하느냐는 반응이었다.

이런 상황을 보면서 필자는 필자가 하고 있는 은퇴 설계와의 공통점을 발견했다. 식당 주인들은 한전이 이사하는 바로 그날까지는 동네 식당에 사람들이 들어오기 때문에 실감을 하지 못하고 있었다. 막연한 두려움이 있긴 했지만 당장 눈에 보이는 현실은 아니었다.

그런데 한전이 이사 간 다음 날, 전날까지 줄서서 들어오던 손님이 사라지고 점심시간조차 비어 있는 테이블을 발견한 순간, 두려움은 현실이 됐고 그제야 발을 동동 구르고 있었다.

은퇴도 마찬가지다. 회사를 퇴직하는 달까지는 급여가 나오기 때문에 급여가 없는 것에 대한 막연한 두려움만 있지 돈이 없어진다는 것을 피부로 체감하지 못한다. 그러다가 다음 달이 돼 30여 년간 매달 25일 또박또박 찍히던 급여 통장에 돈이 들어오지 않는 것을 확인하는 순간, 현실을 깨닫게 되는 것이다. 필자가 발견한 은퇴와 이사의 공통점은 둘 다 현실이 닥쳐야만 그제야 깨닫는다는 점이다.

은퇴와 노후에 조금이라도 관심이 있는 사람이라면 노후자금 관련 기사를 눈여겨보았을 것이다. 그리고 10억 원 정도 필요하다는 내용에 황당해하며 자신과는 거리가 멀다고 생각할 것이다. ‘노후자금으로 10억 원이나 필요하다고? 그건 남의 얘기지. 나는 그 정도까지는 필요 없을 거야’라고 말이다.

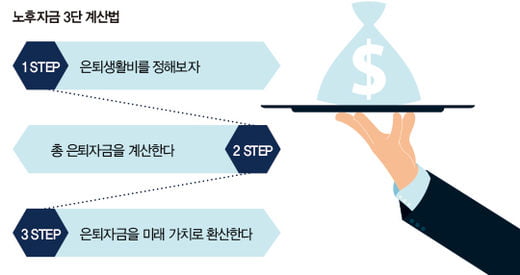

그렇다면 정말 10억 원이 필요할까? 전문가로서 많은 사람들을 상담해본 결과, 은퇴 후 노후자금이 10억 원 이하로 나오는 경우는 거의 없었다. 어떻게 이러한 금액이 나오게 됐는지 노후자금 3단 계산법을 통해서 알아보도록 하자.

부부 단둘이 있는데 돈이 많이 들어가겠냐고 묻는 사람도 있겠지만 실상은 그렇지가 않다. 노후에는 돈 버는 시간보다 쓰는 시간이 더 많아지기 때문이다. 한창 일하는 시기에는 하루 10시간 이상 일하기 때문에 돈을 쓸 일이 별로 없다. 하지만 노후에는 돈 버는 시간은 없고 돈을 쓸 시간만 있다.

둘째, 연간 은퇴생활비에 은퇴 기간을 곱해 현재 시점에서 총 은퇴자금을 계산한다. 월 230만 원의 생활비를 예정했으면 이를 연간으로 환산하면 2760만 원이 된다. 은퇴 기간을 정하려면 은퇴 시점과 예상수명이 필요하다. 어떤 사람은 50세가 되기 전에 갑자기 은퇴할 수도 있고, 어떤 사람은 70세까지 일할 수 있다. 은퇴 시기를 60세로 하고 평균수명을 90세로 가정한다면 은퇴 기간이 30년이 된다. 계산해보면 2760만 원×30년=8억2800만 원이다.

그런데 이 금액(8억2800만 원)은 오늘 현재 가치로 계산됐으므로 오늘 은퇴하는 사람에게 필요한 금액이다. 따라서 이 금액을 자신이 은퇴하는 미래 시점의 가치로 환산한다면 현실적인 은퇴자금이 산출될 것이다.

셋째, 72법칙을 이용해 은퇴자금을 미래 가치로 환산한다. 자본주의 사회에서는 경제가 발전하면서 물가가 상승하는 것이 일반적이다. 그리고 물가가 상승하면 전에 비해 화폐가치는 하락한다. 다시 말해 지금의 8억 원과 20년 후 8억 원은 금액은 같지만 가치는 달라진다. 따라서 미래 가치에 맞게 조정해주어야 한다.

72법칙은 일정한 이자율하에서 자산이 2배 되는 데 걸리는 시간을 구하는 법칙이다. 72법칙을 적용하면 물가상승률 2%로 예상했을 때 36년 후에는 물가가 2배로 뛰게 되고 화폐가치가 절반으로 줄어든다. 따라서 40대 초반인 경우 현시점에서 은퇴자금이 8억이라면 36년 후에는 배인 16억을 마련해야 현재 가치 8억 원과 같아진다. 요약해보면 42세의 남자가 18년 후인 60세에 필요한 노후자금은 어림잡아 12억 이상이 될 것이다.

12억 원 이상이 은퇴자금으로 들어간다니 어떤 기분이 드는가. 결코 적지 않은 돈이 은퇴자금으로 필요한 것이다. 그렇기 때문에 우리는 하루라도 빨리 은퇴 준비를 해야 한다. 은퇴자금은 준비 기간이 길수록, 즉 젊어서 준비할수록 매년 저축할 금액이 적어진다. 따라서 한 살이라도 젊을 때 준비해야 한다. 남의 일이 아니라 내 눈앞에 펼쳐질 나의 미래이기 때문이다.

연금이 노후 준비의 시작과 끝

은퇴자금은 노후 준비를 위해 필수적으로 준비해야 한다. 그리고 이러한 노후 준비는 연금으로 준비하는 것이 가장 안전하다. 현재 점점 평균수명이 늘어나 살아갈 기간이 길어지고 있다. 물론 죽을 때까지 일하라고 권하지만 쉽지 않은 일인 걸 안다.

현재 경제적으로 준비된 상태에서 일을 하는 것과 끝까지 돈을 벌기 위해서 일을 하는 것은 차원이 다르다. 경제적으로 준비된 상태에서는 삶을 즐기는 것이고, 반대의 상황에서는 고통으로 느껴질 것이다.

연금의 종류도 다양하다. 너무 다양해서 상품을 판매하는 사람조차 잘 모르는 경우가 있을 정도다. 개인적으로 가입하는 연금뿐 아니라 나라에서 의무적으로 운영하는 국민연금이나 공무원연금, 재단이나 기업에서 가입하는 사학연금, 교원연금, 퇴직연금 등도 있다.

이런 연금은 한번 가입하면 매우 오랫동안 유지되고, 어떻게 투자하느냐에 따라서 그 성과가 매우 크게 차이 난다. 따라서 연금을 전문으로 설계하는 전문가와 상담해 가입하고 유지하기를 권한다.

선진국에는 “노후 설계는 연금으로 시작해서 연금으로 끝난다”는 말이 있다. 그만큼 연금이 중요하다는 말이다. 노후 생활 설계에 있어서 연금 설계가 핵심이다. 자신에게 맞는 연금으로 즐거운 노후를 보낼 수 있기를 바란다.

오종윤 한국재무설계연구소장

© 매거진한경, 무단전재 및 재배포 금지