사실 로보어드바이저라는 단어는 지금으로부터 무려 16년 전인 2002년 미국 언론에서 처음 사용된 것으로 알려진다. 하지만 고도의 분석 능력과 예측력이 동반되는 투자자문 분야의 경우 인간 본연의 영역으로 인식돼 온 탓에 당시에는 큰 반향을 불러일으키지 못했다. 하지만 알파고의 등장은 이런 고정관념을 완전히 무너뜨린 결정적 계기로 작용했다.

◆ ‘하이로보’ 코스피 상승률 상회

얼마 전까지만 해도 투자자문 및 자산관리의 보조 수단으로 여겨졌던 로보어드바이저는 이젠 탁월한 자체 성과를 내며 인간 PB들과 어깨를 나란히 하는 수준으로까지 진화했다.

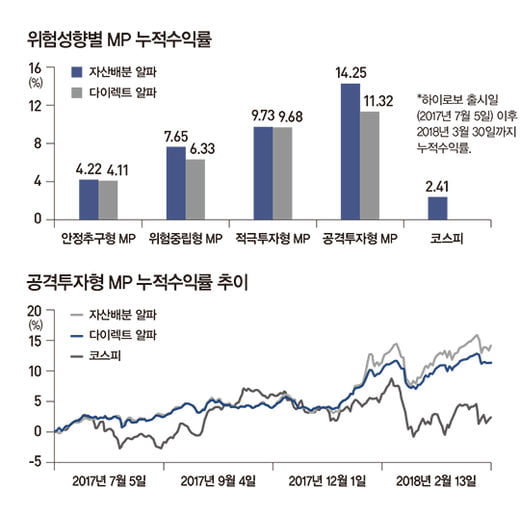

최근 KEB하나은행이 발간한 <2018 대한민국 로보어드바이저 보고서>에 따르면 지난해 7월부터 올 3월까지 자사 로보어드바이저 ‘하이로보(HAI Robo)’의 8개 포트폴리오 수익률이 모두 코스피 수익률(2.41%)을 웃돌았다. 로봇이 추천한 투자 포트폴리오의 성과가 코스피 수익률을 압도한 것이다.

하나은행 측에 따르면 하이로보는 지난해 7월 출시 이후 약 9개월 만에 가입고객 4만 명, 가입금액 5000억 원을 돌파했으며, 같은 기간 하이로보 서비스를 체험한 고객은 14만 명에 이른다. 더욱 눈길을 끄는 부분은 인공지능 알고리즘에 익숙한 30~50대 고객이 전체의 70%에 달했지만 70대 이상 고령층도 약 8% 정도를 차지했다는 점이다.

이는 하이로보가 여타 금융사의 순수 로보어드바이저와 달리 자문인력(PB)이 개입된 하이브리드 모델이라는 점이 영향을 미쳤다는 분석이다. 하이로보에 가입한 금액대별 고객 분포를 보면 100만 원 미만이 60.5%로 가장 많았고, 100만 원 이상 1000만 원 미만이 18.8%, 1000만 원 이상 1억 원 미만이 17.6%를 차지했다.

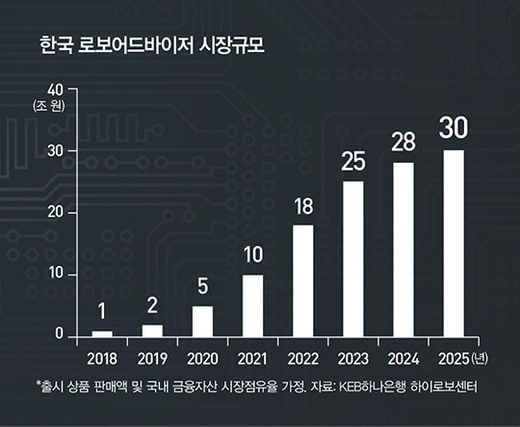

현재 은행권에서는 하나은행 외에도 신한은행(M폴리오), 우리은행(우리로보알파), KB국민은행(케이봇쌤) 등이 자체 로보어드바이저 브랜드를 도입해 운영 중이다. 하이로보의 그간 성과를 바탕으로 한 국내 로보어드바이저 시장의 성장 전망은 더욱 드라마틱하다. 하나은행 측은 최근 2년이 로보어드바이저 ‘도입기’였다면 오는 2020년까지를 ‘확산기’로 파악했다.

◆ “7년 뒤 30배 성장…완전 대체는 어려워”

이후 ‘성숙기’에 접어든 로보어드바이저는 온라인 자산관리 서비스로 완전히 정착하면서 2025년까지 시장규모가 30조 원에 이를 것으로 예상했다. 이는 올해 시장규모인 1조 원의 무려 30배에 달하는 수준으로 휴먼 어드바이저와의 경쟁도 본격화될 것이라는 관측이다. 전체 글로벌 시장에서의 로보어드바이저 운용 자산 역시 지난해 5400억 달러에서 2022년에는 약 8조 달러 시장으로 급성장할 것으로 내다봤다.

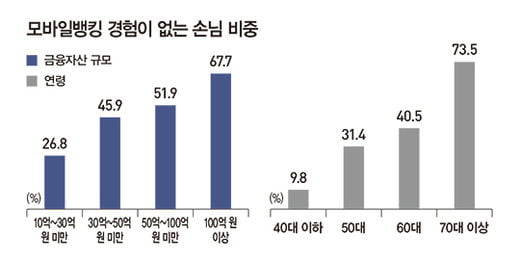

다만 로보어드바이저의 급격한 성장세에도 불구하고 휴먼 어드바이저의 영역이 완전히 잠식당할 가능성은 크지 않다는 시각이 우세하다. 자산 규모가 크거나 고령 투자자의 겨우 자문인력이 개입된 서비스에 대한 선호도가 높다는 이유에서다. 하이로보가 70대 이상 연령층에서 유의미한 성과를 거둔 것도 인간 PB가 결합된 하이브리드형 모델이기 때문이다.

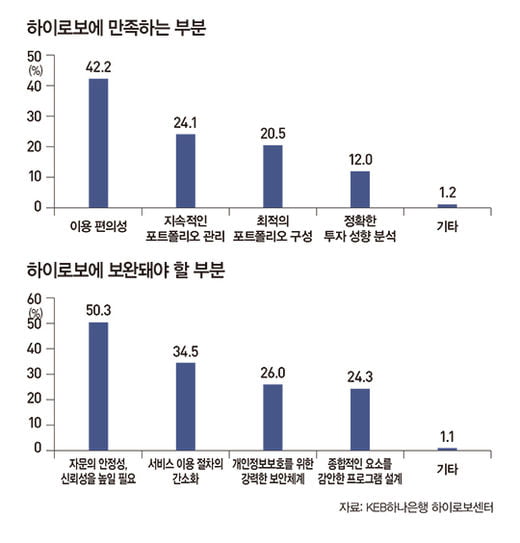

이 같은 결과는 하나은행의 자산가 고객 800여 명을 대상으로 한 설문조사에서도 그 원인을 가늠해볼 수 있다. 설문조사 응답자들은 하이로보의 높은 수익률에도 불구하고 ‘자문의 안정성 및 신뢰성’을 가장 시급히 보완해야 한다고 응답했다. 여전히 인공지능 기반의 서비스에 대해 의문을 떨쳐내지 못하고 있다는 의미로 풀이된다.

박 센터장은 “인공지능은 미리 주어진 입력 값과 제약 조건에 의한 경우에 합리적 결과를 도출하지만 그 이상의 복합적인 응용력을 갖추기는 어렵다”며 “현재의 인공지능 알고리즘은 절세, 유동성, 투자 목적의 특수성 등 모든 부분을 고려해 정답을 추론해내기 어렵다”고 설명했다. 이어 “이런 점을 고려할 때 자산관리 시장에서 인공지능 PB가 성장해 나가면서 휴먼 PB와 공존해 시너지를 내는 ‘하이브리드 PB’ 모델이 어떻게 정착되느냐가 관건이 될 것이다”라고 덧붙였다.

© 매거진한경, 무단전재 및 재배포 금지