[한경 머니 = 김동엽 미래에셋은퇴연구소 상무]

서울에 사는 이 모(65) 씨는 국민연금공단에서 매달 노령연금으로 200만 원이 넘는 돈을 받는다. 노령연금을 수령하는 사람들이 월평균 38만 원을 받는 것과 비교하면 이 씨는 5배가 넘는 금액을 연금으로 받고 있는 셈이다. 이 씨가 남들보다 노령연금을 많이 받는 비결은 뭘까.

노령연금은 국민연금 가입 기간이 10년 이상 되면 60세 이후에 받을 수 있다. 노령연금 수령액은 기본적으로 가입 기간과 납부한 보험료에 비례해 결정된다. 이 모 씨가 노령연금을 많이 것은 남들보다 오랫동안 국민연금에 가입해 보험료를 납부했기 때문이다. 국민연금이 국내에 도입된 것이 1998년 1월인데, 이 씨는 이때부터 국민연금에 가입해 2012년 12월까지 25년 동안 보험료를 납부했다. 현재 노령연금 수급자 중에 가입 기간이 20년이 안 되는 사람이 90%가 넘는다.

이 씨가 남들보다 오랫동안 보험료를 더 많이 납부했으니 노령연금을 더 많이 받는 건 당연하다. 하지만 이것만으로는 설명이 부족하다. 현재 노령연금 수급자 중에 20년 이상 보험료를 납부한 사람들이 월평균 89만 원을 받는다. 이 씨는 이들과 가입 기간도 비슷한데 연금은 2배 넘게 받고 있는 셈이다. 물론 가입 기간이 비슷해도 다달이 보험료를 더 많이 냈을 수도 있을 것이다. 하지만 결정적인 이유는 그게 아니다.

◆ 연금 수령 시기 5년 늦추면, 36% 더 받는다

이 씨가 남들보다 연금을 더 받을 수 있었던 결정적인 이유는 연금 수령 시기를 5년 늦췄기 때문이다. 노령연금을 수령하기 시작하는 때는 가입자의 출생 시기에 따라 다르다. 1952년 이전에 태어난 가입자는 60세부터 노령연금을 받을 수 있었지만, 이후 출생한 사람은 4년 단위로 노령연금 수령 시기가 1년씩 늦춰졌다.

1953년부터 1956년에 태어난 사람은 61세, 1957년부터 1960년 출생자는 62세, 1961년부터 1964년생 출생자는 63세, 1965년부터 1968년 출생자는 64세, 1969년 이후 출생자는 65세부터 수령할 수 있다.

하지만 이렇게 정해진 시기부터 무조건 연금을 수령해야 하는 것은 아니다. 국민연금 가입자가 원하면 노령연금 개시 시기를 최대 5년 뒤로 늦출 수 있는데, 이를 ‘연기연금’이라고 한다. 다시 연금을 받을 때 연기 기간 1년당 7.2%씩 연금을 더 받는다.

따라서 이 씨처럼 노령연금을 5년 늦추면 정상적으로 수령할 때보다 36%나 연금을 더 받을 수 있다. 이 씨는 본래 2013년 1월부터 노령연금으로 매달 137만 원을 받을 수 있었다. 하지만 더 많은 연금을 받기 위해 수령 시기를 5년간 늦췄고, 연기 기간이 끝난 올해 1월부터 5년 동안 물가 상승과 연기가산율(36%)을 반영해 다달이 200만7000원을 수령하고 있다.

◆ 연기연금 신청 시 건강 상태 고려해야

그렇다고 이 씨처럼 연기연금을 신청하는 것이 무조건 유리하다고는 할 수 없다. 노령연금 수령 시기를 늦추면 나중에 연금을 더 받을 수는 있지만, 수령 기간이 그만큼 짧아진다. 즉 많이 받는 대신 짧게 받는다. 따라서 연기연금을 신청한 것이 이득이 되려면 오래 살아야 한다.

예를 하나 들어보자. 60세부터 노령연금을 받을 수 있었던 사람이 연기연금을 신청해 65세부터 연금을 받기로 했다고 치자. 물가상승률이 연 2%이고, 투자수익률을 3%일 때, 이 사람은 80세 이상 살아서 연금을 수령하면 정상적으로 연금을 수령할 때보다 이득이다. 따라서 연기연금을 신청하기 전에 본인의 건강 상태를 충분히 고려해야 한다.

◆ 소득이 많으면 연기연금 신청이 ‘유리’

노령연금 수령 기간 동안 소득이 많은 사람은 연기연금 신청을 고려해보는 것이 좋다. 왜냐하면 ‘소득이 있는 업무’에 종사하는 사람은 노령연금 수급 개시 연령부터 5년간 연금액이 감액되기 때문이다.

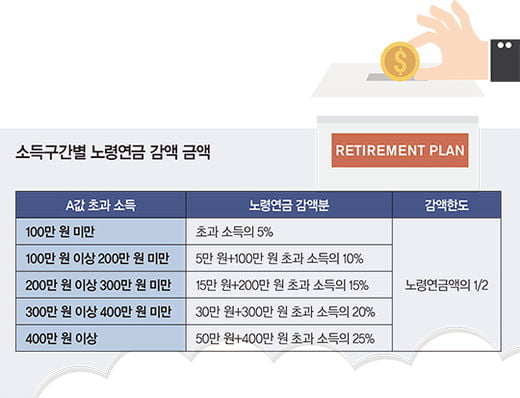

그러면 소득이 한 푼이라도 있으면 연금이 감액되는 걸까? 그렇지는 않다. 앞서 ‘소득이 있는 업무’에 종사한다는 말의 뜻은 노령연금 수령자의 ‘월평균소득’이 국민연금의 ‘A값’보다 많은 때를 말한다. ‘A값’은 국민연금 가입자의 최근 3년간 소득을 평균한 것으로 2018년 현재 227만516원이다.

이자소득이나 배당소득이 많은 사람도 연금이 감액되는 걸까? 그렇지는 않다. 월평균소득은 노령연금 수령자가 1월부터 12월까지 벌어들인 근로소득과 사업소득(임대소득 포함)을 소득활동에 종사한 기간으로 나눠 계산한다. 이때 비용은 공제해준다. 근로소득자는 총 급여에서 근로소득공제액을 빼고, 사업소득자는 총 수입금액에서 필요경비는 빼고 남은 금액으로 월평균소득을 산출한다. 이 같은 방식으로 계산했을 때, 근로소득만 있는 경우 연간 총 급여가 3823만 원(12개월 종사자 기준)이 넘는 사람은 노령연금 감액 대상자가 된다.

국민연금공단은 감액 대상자에게 수령 개시 시기부터 5년간 노령연금을 감액해 지급하고, 5년이 지나면 본래대로 연금을 지급한다. 감액 금액은 소득에 따라 차이가 난다. A값을 초과한 소득이 100만 원 미만이면 5%, 100만 원 이상 200만 원 미만은 10%, 200만 원 이상 300만 원 미만은 15%, 300만 원 이상 400만 원 미만은 20%, 400만 원 이상은 25%를 감액하는데, 최대 노령연금의 절반까지 감액할 수 있다.

남들보다 열심히 일하고 준비한 대가가 노령연금 감액으로 돌아온다면, 그다지 기분이 좋지는 않을 것이다. 이럴 때는 노령연금 수급 시기를 늦추면 소득활동에 따른 감액 기간을 건너뛸 수 있을 뿐만 아니라, 물가상승률과 연기가산율(36%)만큼 연금을 더 받을 수 있다.

◆ 연기연금 신청 시 투자수익률로 고려해야

연기연금을 신청할 때는 금융자산에 대한 투자수익률도 고려해봐야 한다. 노령연금 수급 시기를 1년 뒤로 미루면 연금이 7.2% 증액된다. 게다가 연기하는 동안 물가가 오르면 연금액도 인상된다. 따라서 금융자산을 운용해 이보다 나은 수익을 낼 수 있다면 제때 연금을 수령하는 것이 유리하다. 하지만 그렇지 않다면 연금 수령 시기를 뒤로 미루고 금융자산부터 찾아 쓰는 게 유리할 수도 있다.

이해를 돕기 위해 예를 하나 들어보자. 노령연금을 60세부터 매달 150만 원 받을 수 있는 은퇴자가 있다고 치자. 이 은퇴자가 90세가 될 때까지 30년 동안 매달 생활비로 250만 원이 쓴다고 가정해보자. 물가는 매년 2%씩 상승하고, 은퇴자금을 운용했을 때 수익률은 연 복리 3%다. 이 은퇴자는 노령연금을 제외하고 60세 시점에 은퇴자금을 얼마나 가지고 있어야 할까?

먼저 정상적으로 60세부터 노령연금을 수령할 때를 살펴보자. 이 경우 노령연금을 빼고 나면 매달 생활비로 100만 원이 있으면 되는데, 60세 때 3억1363만 원이 있으면 90세가 될 때까지 사용할 수 있다. 그런데 이 은퇴자가 연기연금을 신청해 수급 시기를 5년 늦추면 65세부터 월 225만 원의 노령연금을 수령할 수 있다. 이 경우 60세 시점에 필요한 은퇴자금은 2억6431만 원이다. 노령연금을 5년 뒤로 연기하면, 은퇴 시점에 노후자금을 4931만 원을 덜 준비하게 된다.

하지만 연기 신청에 따른 연금수익률보다 나은 수익을 낼 수 있으면 상황이 달라진다. 다른 조건은 전부 동일하다고 가정하고, 투자수익률만 10% 정도 된다고 가정해보자. 이 경우 60세부터 연금을 수령하면 노후자금으로 1억4787만 원이 필요한 데 반해, 65세로 연기해서 수령하면 60세 때 노후자금으로 1억7387만 원이 있어야 한다. 수익률이 연기가산율보다 높을 때는 연기연금을 신청하는 것이 불리한 셈이다.

© 매거진한경, 무단전재 및 재배포 금지