다만 은행 부문의 개별 성적표만 놓고 보면 그룹사 간 순위 다툼 자체가 유명무실해진다. 같은 기간 KB금융의 주력 계열사인 KB국민은행의 순이익은 1조3000억 원대로 하나금융 및 우리은행과 어깨를 나란히 하고 있다. 우리은행과 하나금융의 경우 비은행 부문의 이익 기여도가 10%에도 못 미친다는 점에서 사실상 ‘리딩뱅크’의 키는 비은행 부문이 쥐고 있다는 해석이 가능하다. 우리은행 내부적으로 ‘기울어진 운동장’에서 힘겹게 버티고 있다는 하소연이 나오는 배경이다.

◆ ‘최대 금융지주’에서 나홀로 非금융지주

사실 우리은행은 지난 2001년 국내에서는 처음으로 금융지주(옛 우리금융) 체제로 전환한 바 있다. 이후 신한금융(신한은행)과 하나금융(KEB하나은행)이 출범했고, 2008년 KB금융(KB국민은행)을 끝으로 ‘4대 금융지주’ 체제가 완성됐다. 당시 국내외 금융시장에서는 겸업화, 대형화가 글로벌 표준으로 인식되면서 4대 은행은 물론 SC제일은행(옛 SC금융), 한국씨티은행(옛 씨티금융)에 이어 부산·경남은행(BS금융), 대구은행(DGB금융), NH농협은행(NH금융), 전북·광주은행(JB금융) 등 사실상 국내 전 은행이 금융지주 체제로 전환했다.

하지만 ‘옥상옥(屋上屋)’ 논란과 함께 금융지주 회장과 은행장 간 권력 다툼에서 비롯된 ‘신한사태(2011년)’ 및 ‘KB사태(2014년)’가 연이어 터지면서 지주사 무용론이 불거지기도 했지만, 자회사 매각을 계기로 자발적으로 지주사를 해체한 SC제일은행과 한국씨티은행을 제외하고는 모든 은행이 지주사 체제를 현재까지 유지 중이다.

반면 우리은행의 경우 정부의 ‘민영화 추진’이라는 외부 압력에 의해 지주사가 해체된 사례다. 금융당국은 지난 2010년 첫 우리금융 매각공고 이후 2012년(2차), 2013년(3차)까지 잇달아 민영화에 실패하자 4차(2014년)에서는 일부 계열사를 분리해 매각하는 쪽으로 방향을 틀었다. 이로 인해 광주·경남은행이 계열 분리됐고, 이듬해에는 NH투자증권(옛 우리투자증권) 패키지(우투증권, 우리아비바생명, 우리자산운용, 우리저축은행)가 NH금융으로 편입됐다.

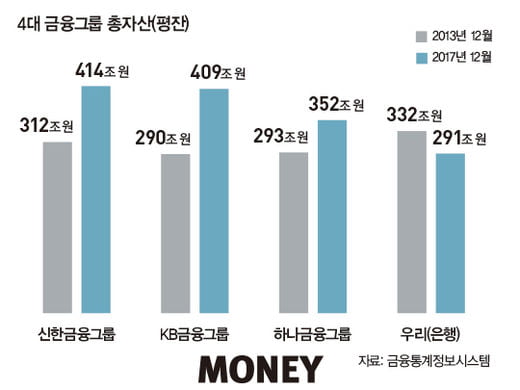

이 과정에서 지주사가 해체되면서 14개(2013년 말 기준)까지 늘었던 자회사는 절반 수준인 7개까지 줄었고, 같은 기간 국내 최대 규모를 자랑했던 330조 원대의 총자산(평잔)도 290조 원대까지 쪼그라들었다. 당시에는 우리금융이 글로벌 금융위기 이후 눈에 띄는 실적 회복세로 신한금융과 함께 ‘리딩뱅크 2파전’ 구도를 이어갔다는 점에서 더욱 뼈아플 수밖에 없었다. 이후에는 4대 은행 가운데 가장 뒤늦게 금융지주 체제로 합류한 KB금융이 KB손보(옛 LIG손보)와 KB증권(옛 현대증권) 등을 잇달아 인수하면서 2년째 명실상부한 ‘리딩뱅크’ 입지를 꿰차고 있다.

과연 우리금융의 옛 영광은 재현될 수 있을까. 현재 우리은행은 금융당국에 지주사 전환 인가 신청서를 제출한 상태로 늦어도 9월 이내에는 인가가 날 것으로 예상된다. 이후 올 연말께 임시주주총회에서 지주사 전환을 의결하면 내년 초께는 ‘우리금융지주’가 상장될 것으로 보인다. 우리금융은 포괄적 주식 이전 방식으로 설립되며 주력 자회사인 우리은행을 비롯해 우리FIS, 우리금융경영연구소, 우리신용정보, 우리펀드서비스, 우리PE자산운용 등 6곳을 자회사로 두게 된다. 우리카드와 우리종합금융은 우리은행 자회사로 남았다가 추가 검토를 거쳐 우리금융 자회사로 분리될 전망이다.

향후 지주사 전환의 성공 여부는 증권사 인수·합병(M&A)이 판가름할 것으로 예상된다. 금융지주 출자 여력상 수조 원대의 대형 증권사 인수도 가능하지만 현재로서는 마땅한 매물이 없다. 일각에서는 지배구조 개편 작업이 한창인 삼성 등 대기업 그룹사에서 금융사 매물이 나올 것이라는 관측도 있지만 속단하기에는 이르다. 이에 우리은행은 우리종합금융의 증권사 전환 여부를 놓고 고심 중인 것으로 알려지고 있다.

일각에서는 우리종금의 증권사 전환 시 종금 라이선스가 10년간 유지된다는 점에서 ‘선(先) 증권사 전환, 후(後) M&A’로 가닥이 잡힐 것이라는 전망도 나온다. 이에 대해 우리은행 측은 “금융지주 전환 작업이 우선”이라며 “지주사 전환을 담당하고 있는 ‘미래전략단’에서도 아직은 검토 단계에 머물러 있는 것으로 안다”고 말했다.

일단 시장 전망은 우호적이다. 무엇보다 지주사 전환만으로 우리은행의 출자 여력이 7000억 원대에서 7조 원대로 10배 가까이 늘어나기 때문이다. 은행의 경우 ‘은행법상’ 자기자본의 20%라는 출자 한도가 있지만 금융지주는 자기자본의 130%까지 자회사 출자가 가능하기 때문이다. 내년 M&A 시장에서 우리은행이 ‘태풍의 핵’으로 떠오를 것이라는 관측이 꾸준히 제기되는 배경이다. 김수현 신한금융투자 연구원은 “국민은행의 지주사 전환 시절과는 달리 비은행 역량 강화의 당위성과 지주사 전환 명분이 과거 어느 때보다 높아진 상황”이라며 “다소 오랜 시간이 걸렸지만 수익 다각화에 성공한 데다 투명한 경영 관리가 이뤄지고 있는 KB금융의 성공 사례를 참고할 필요가 있다”고 말했다.

반면 공격적 M&A에 대한 경계의 시각도 나온다. 국제 신용평가사 스탠더드앤드푸어스(S&P)는 우리은행의 지주사 전환과 관련해 “지주 체제가 비은행 부문 강화를 통한 사업 다각화와 교차판매 기회 확대에 유리한 측면이 있다”면서도 “증권, 캐피털, 자산운용 등 비은행 부문을 공격적으로 확장할 경우 자본 적정성이 약화될 수 있다”고 지적했다.

한편, 손태승 우리은행장도 지주사 전환을 위해 팔을 걷어붙였다. 글로벌 부문장(부행장) 시절 ‘해외통’의 강점을 살려 지난 5월에는 홍콩과 싱가포르 등에서 해외 투자자들을 대상으로 기업설명회(IR)를 열기도 했으며, 하반기에는 영국, 런던 등 유럽 지역 IR도 계획 중이다. 최근 우리은행이 전체 계열사 채용 규모를 전년 대비 23%나 많은 1000여 명으로 확대키로 한 것도 지주사 전환 이후 인력 수요를 염두에 둔 것이 아니냐는 시각도 있다. 우리은행의 연간 채용 규모가 1000명을 넘어선 것은 지주사 해체 이후 처음이다.

© 매거진한경, 무단전재 및 재배포 금지