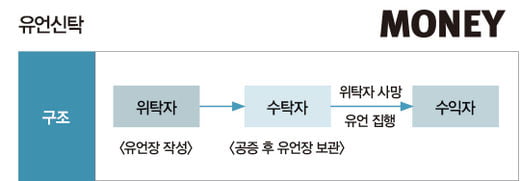

신탁이 종합자산관리의 대표 상품으로 진화한 미국, 일본 등에서는 이미 오래전부터 이러한 상속형 신탁제도를 활용하는 것이 보편화됐지만, 우리나라의 경우 상속형 신탁제도에 대한 명확한 과세 요건과 세액 감면 등의 실질적인 세제 혜택의 부재, 민법상 유류분 제도에 따른 신탁의 실효성 감소 유인, ‘자본시장법’에 따른 신탁제도 운영 시 제약 조건 등으로 그 활용이 걸음마 수준에 그치고 있는 실정이다.

하지만 최근 정부가 고령화 시대, 저금리 시대의 자산관리 수단으로 신탁제도를 전면 개편하겠다는 의지를 내비치면서 금융기관 역시 관련된 많은 신탁 상품을 출시하는 추세에 있다. 또 상속형 신탁제도 활용을 통해 상속 분쟁을 감소시키는 한편 유산 정리, 자산 및 사업 승계 관련 부가서비스 등을 제공받을 수 있다는 장점이 부각되면서 상속형 신탁제도에 대한 관심도는 점차 증가하고 있다. ‘신탁법’ 개정으로 인해 도입된 상속형 신탁제도는 다음과 같다.

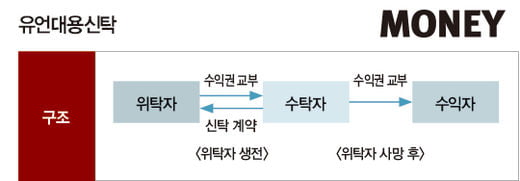

유언대용신탁을 활용할 경우 위탁자인 피상속인 사망 시 신탁 계약상 사전에 정해진 바에 따라 수익권이 승계됨에 따라 유산을 둘러싼 분쟁이 감소할 수 있으며, 유류분 분쟁 시 유류분 반환 대상이 신탁재산이 아닌 수익권이 됨에 따라 유류분 소송으로 인해 신탁 계약 자체가 무효로 되지 않는 장점이 존재한다.

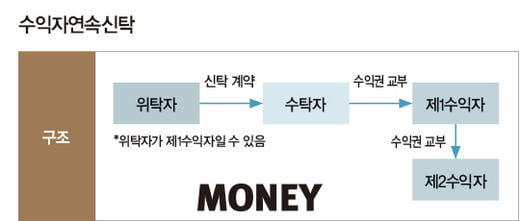

현행법상 ‘본인 사후에 배우자에게 재산을 상속하며, 배우자가 사망할 경우 자녀에게 상속한다’는 취지의 연속유증은 불가능하나 수익자연속신탁을 통할 경우 제1수익자를 배우자, 제2수익자를 자녀로 설정해 연속유증과 동일한 효과를 얻을 수 있다.

신탁 관련 과세제도는 정비 필요

‘신탁법’ 개정으로 상속형 신탁제도가 도입됐음에도 불구하고, 신탁 관련 과세제도의 변화는 크지 않다. 현행 ‘상속세 및 증여세법’에 따르면 피상속인이 신탁한 재산 및 신탁으로 인해 이익을 받을 권리는 모두 상속재산으로 보아 상속세를 과세하며, 피상속인이 신탁으로 인해 타인으로부터 신탁의 이익을 받을 권리를 소유하고 있는 경우 역시 그 이익에 상당하는 가액을 상속재산에 포함하는 것으로 규정하고 있을 뿐 구체적인 과세 방식에 대해서는 명시하고 있지 않다.

향후 새롭게 도입된 상속형 신탁제도의 활성화를 위해서 신탁제도의 정비뿐만 아니라 신탁재산 등을 과세하는 데 있어서는 추가적인 법령 정비 또한 필요할 것으로 판단된다.

[본 기사는 한경머니 제 165호(2019년 02월) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지