누구나 아는 ‘조삼모사(朝三暮四)’ 얘기다. 사람들은 조삼모사 얘기를 하면서 원숭이의 어리석음을 탓하지만, 투자와 리스크 관리 차원에서 보면 반드시 그렇지도 않다.

투자란 미래에 이익을 얻기 위해 지금 당장의 욕구를 지연시키는 것이다. 이 같은 투자에는 리스크가 따르기 마련인데, 그중에는 거래상대방 리스크라는 것이 있다. 거래상대방이 고의가 됐든 아니든 간에 약속을 지키지 않는 것이다. 원숭이가 두려워한 것도 바로 그것이다. 저녁이 다 됐는데도 사육사가 오지 않을 수도 있고, 설령 온다고 해도 처음 약속한 대로 도토리를 주지 않을 수도 있다.

이 같은 거래상대방 리스크를 줄이기 위해 원숭이는 아침에 더 많은 도토리를 확보하려는 것이다. 사육사가 4개를 준다고 하면, 5개를 달라고 할 것이고, 5개를 주면 6개, 6개를 주면 7개를 달라고 할 것이다. 7개를 준다고 하면 만족할까. 그렇지는 않을 것이다. 이번에는 내일 받을 7개도 오늘 달라고 할 것이다.

갑자기 조삼모사 얘기를 꺼낸 것은 젊은이들이 국민연금에 대해 보이는 불신도 이와 비슷하기 때문이다. 우리나라는 만 18세부터 60세 사이의 소득이 있는 국민은 국민연금에 가입해 보험료를 납부하도록 하고 있다. 이렇게 국민연금 가입이 강제돼 있어 어쩔 수 없이 보험료를 내기는 하지만, 젊은이들 중엔 나중에 못 받으면 어떡하지 하고 불안해하는 사람이 많다. 특히 지난해 국민연금 재정 추계 결과 2057년이면 국민연금 재정이 전부 소진된다고 발표가 이 같은 불안감을 더욱 부채질했다. 결국 정부는 이어 같은 거래상대방에 대한 불신을 해소하기 위해 법률로 연금 지급을 국가가 보장하는 방안을 검토하겠다고 나섰다.

하지만 거래상대방에 대한 불신이 해소된다고 해서 젊은이들이 기꺼이 연금 투자에 나설까. 그럴 것 같지는 않다. 그들에게는 여전히 장수(長壽)에 대한 불신이 남아 있기 때문이다. 의료와 보건 기술의 발달이 인간 수명의 연장을 가져오리라는 사실은 믿지만, 연금보험료를 내면서는 ‘일찍 죽으면 어떡하지’ 하는 생각을 한다. 사육사가 오늘 저녁 방문해 도토리를 나눠주는 것이 100% 확실해도, 원숭이가 먼저 죽으면 아무 소용이 없다. 이런 생각을 하는 원숭이는 아침에 도토리를 하나라도 더 받으려 할 것이다. 연금가입자도 마찬가지가 아닐까.

오지 않을 수도 있는 미래를 위해 자신의 월급봉투에서 수십만 원씩 빼 두는 것은 젊은이들 입장에서 멍청한 선택일 수 있다. 당장 수입도 많지 않은데, 미래를 위해 저축하기보다는 지금 인생을 즐기는 편이 낫지 않을까 하고 생각할 수 있다. 그리고 나중에 봉급을 많이 받으면 어렵지 않게 노후를 대비해 저축을 많이 할 수 있으리라고 생각한다. 그들의 노후생활비는 미래의 자신이 알아서 챙길 것이라고 막연한 기대를 갖고 사는 것이다.

하지만 그런 일은 웬만해서 일어나지 않는다. 댄 애리얼리 미국 듀크대 경제학과 교수가 최근 발간한 <부의 감각>에 소개한 연구에 따르면, 미국인의 30%는 은퇴에 대비한 저축을 너무 소홀히 한 바람에 노후 자금을 마련하기 위해 80세까지 돈을 벌어야 한다. 참고로 미국인의 평균수명은 78세다.

노후를 대비해 저축을 한다는 것은 미래의 즐거움을 위해 현실의 즐거움을 포기하는 것이다. 지금의 자신으로서는 도무지 연결성을 느낄 수 없고, 또 생각하고 싶지도 않은 미래의 자아를 위해 현재의 욕구를 희생해야 한다. 하지만 이게 쉬운 일은 아니다. 사람들은 미래의 자신을 위해 저축하는 것을 낯선 이에게 돈을 주는 행위쯤으로 여긴다. 누가 자신과 아무 관련이 없는 옆집 아저씨나 뒷집 아줌마를 위해 기꺼이 저축하려고 하겠는가.

자신의 미래를 보다 구체적으로 상상하라

만약 뜻하지 않게 100만 원의 여윳돈이 생기면 어디에 쓸까. 오랜만에 친구를 만나 술 한 잔 할까, 배우자를 위해 깜짝 선물을 준비할까, 아니면 휴가 자금으로 쓸까. 다들 당장 이 돈을 어디다 쓸까 하고 행복한 고민에 빠져 있을지도 모르겠다. 그런데 혹시 이 돈을 당장 쓰지 않고 노후를 위해 은퇴계좌에 넣어 두려는 사람도 있을까. 많지는 않을 것이다.

겪어보지 않은 미래에 대비하기 위해 당장 눈앞의 유혹을 떨쳐내기란 쉽지 않다. 그러려면 먼 미래를 내다보고 계획을 세워야 하는데, 그게 생각만큼 쉬운 일이 아니다. 오죽하면 제2차 세계대전을 승리로 이끈 영국의 수상 윈스턴 처칠이 “앞을 내다보는 것은 언제나 현명한 행동이지만, 눈에 보이는 것보다 더 멀리 내다보는 것은 어려운 일이다”라는 말을 했을까.

처칠의 말처럼 직접 눈으로 보지 못한 노후를 대비하기 위해 저축을 하는 게 쉬운 일은 아니다. 그렇다면 미래를 보여주면 저축을 더 많이 할까. 할 허시필드 미 뉴욕대 교수와 그의 동료들은 이 같은 발칙한(?) 생각이 맞는지 실험해보기로 했다. 이들은 요즘 유행하는 가상현실(VR)과 아바타를 실험에 활용했다. 먼저 디지털 카메라 등을 이용해 실험대상자의 행동을 모니터 한 다음 가상현실 환경에서 실험대상자와 닮은 ‘아바타’가 이를 그대로 쫓아서 하도록 했다. 그리고 아바타의 행동을 실험대상자로 하여금 관찰하도록 했다.

실험은 두 그룹으로 나눠 진행됐다. 첫째 그룹 참가자들은 가상현실 환경에서 현재 자신과 닮은 아바타를 보도록 했고, 둘째 그룹 참가자는 70세 정도로 나이든 미래 자신과 닮은 아바타를 관찰하도록 했다. 그런 다음 참가자로 하여금 전혀 예상치 않게 1000달러를 갖게 된다면 다음 4가지 중 어디에 얼마만큼 할당할 것인가 하고 물었다.

① 누군가를 위해 아주 괜찮은 물건을 산다.

② 은퇴계좌에 투자한다.

③ 재미있고 사치스런 일을 계획한다.

④ 당좌예금에 넣어 둔다.

두 그룹 중 은퇴계좌에 더 많은 자금을 할당한 것은 어느 쪽일까. 허시필드와 동료들은 실험에 앞서 ‘미래의 자신’을 본 참가자들이 ‘현재의 자신’을 본 사람들보다 은퇴계좌에 더 많이 돈을 할당할 것이라는 가설을 세웠다. 실험 결과는 가설과 맞아떨어졌다. 가상현실 환경에서 현재 자신과 닮은 아바타를 본 참가자들은 평균 70달러만 노후를 위해 투자한 반면, 미래 자신과 닮은 아바타를 본 사람들은 은퇴계좌에 평균 172달러나 할당했다.

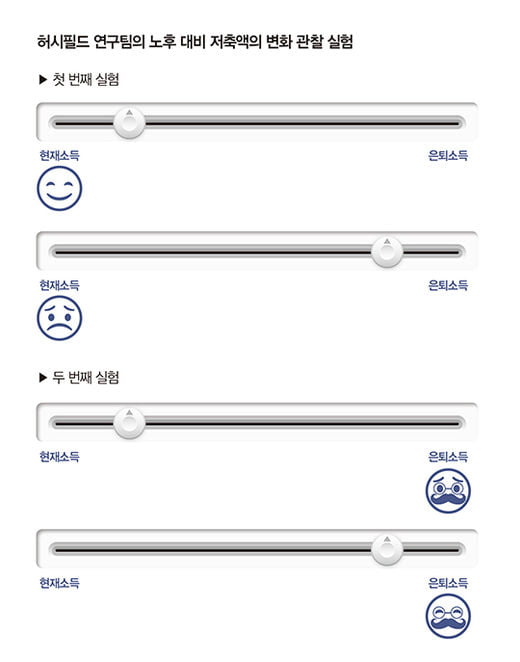

이제 은퇴 설계를 하는 재무설계사 입장에서 큰 고민을 덜게 됐다. 가상현실을 활용하면 고객에게 노후 대비 저축을 하라고 설득할 수 있어서다. 문제는 가상현실 환경을 구현하는 데 비용이 많이 든다는 점이다. 그리고 고객들을 일일이 실험실로 오라고 하기도 쉽지 않다. 이 문제를 해결하기 위해 허시필드와 동료들은 가상현실 대신 ‘슬라이드 바’를 이용하기로 했다.

반대로 커서를 왼쪽으로 옮기면 현재소득 비율이 늘어나는 대신 은퇴소득 비율은 줄어든다.

허시필드 연구팀은 슬라이드 바 아래에 실험참가자의 현재와 미래의 모습을 반영한 아바타를 배치해 두고 아바타의 표정 변화에 따라 노후 대비 저축액이 어떻게 변화하는지 관찰했다.

실험은 2번으로 나눠 진행했다. 첫 번째 실험에서는 슬라이드 바의 왼쪽 아래에 현재 자신의 모습을 닮은 젊은 아바타를 배치했다. 그런 다음 실험대상자가 현재에 더 많은 자금을 할당하려고 슬라이드 바의 커서를 왼쪽으로 이동하면 아바타가 환한 미소를 짓게 하고, 반대로 미래에 더 많은 자금을 할당하려고 커서를 오른쪽으로 이동하면 찡그린 표정을 보여줬다. 그런 다음 노후를 위해 얼마나 저축하는지 관찰했다.

두 번째 실험에서는 슬라이드 바의 오른쪽 아래에 나이든 아바타의 배치했다. 앞서 젊은 아바타 실험에서와는 반대로 나이든 아바타는 슬라이드 바의 커서가 오른쪽으로 이동하면 웃는 표정을 짓고, 반대로 왼쪽으로 이동하면 슬픈 표정을 짓도록 했다.

슬라이드 바를 이용한 실험에서도 가상현실 실험에서와 마찬가지로 나이든 아바타를 본 쪽이 노후 대비 저축을 훨씬 더 많이 한 것으로 나타났다. 참가자들은 자신의 급여에서 최대 10%까지를 노후를 위해 저축할 수 있도록 허락됐는데, 미래 나이든 자신의 얼굴 표정 변화를 살펴본 참가자들은 평균적으로 급여의 6.76%를 저축하기로 했다. 반면 젊은 아바타의 표정 변화를 관찰한 참가자들은 급여의 5.2%만 노후 대비 저축에 할당했다. 미래의 자신을 본 쪽이 노후 대비를 위해 저축을 30%나 많이 하는 셈이다.

허시필드 교수팀의 실험을 통해 우리가 해야 할 일은 분명해졌다. 노후 대비 저축을 늘리려면 현재의 자아와 미래의 자아 사이의 연결성을 강화해야 한다. 지금 내가 저축하는 돈을 찾아 쓰는 것은 옆집 아저씨나 뒷집 아줌마가 아닌 미래의 내 자신이라는 점을 인식하도록 하는 것이다. 다행히 간단한 도구를 활용하면, 미래 자신의 모습을 생생하고 구체적으로 떠올릴 수 있다. 스마트폰 앱 스토어에서 ‘Oldify’라는 프로그램을 다운받아서 셀카를 찍고 클릭 몇 번만 하면 20년, 30년, 40년 뒤 자신의 모습을 만날 수 있다. 꼭 한번 해보길 바란다.

늙은 자아와 대면할 때 우리는 보다 많은 돈을 저축한다. 늙은 자아에게 연민의 감정을 느끼며 그를 조금이라도 편안하게 해주고자 하는 마음이 생기는 것이다. 컴퓨터나 스마트폰 배경화면으로 늙은 자신의 모습을 지정해 두는 것도 좋은 방법이다. 이렇게 미래의 자아를 살펴보는 것은 꽤나 효과가 있다. 찰스 디킨스의 소설 <크리스마스 캐럴>에서 수전노 스크루지가 개과천선했던 것도 꿈속에서 자신의 미래를 지켜본 다음이었다.

스스로를 묶는 ‘율리시스 약정’을 활용하라. 자신의 미래를 보는 것만으로 부족하다. 이것으로 노후 대비 저축을 시작할 수 있을지는 몰라도 현실의 소비 유혹에 이내 무너지고 만다. 유혹을 이겨내려면 스스로에게 선택권을 주지 말아야 한다. 사이렌의 유혹을 이기 위해 율리시스가 그랬던 것처럼.

그리스신화에 나오는 율리시스와 사이렌 얘기를 들어본 적 있을 것이다. 사이렌이 노래를 부르면 근처를 지나는 뱃사람들은 정신을 잃고 배가 좌초되면서 목숨을 잃었다. 율리시스 또한 사이렌이 자신의 이름을 부르며 유혹하면 자신과 부하들이 바닷물에 수장될 것이라는 사실을 잘 알고 있었다. 그래도 율리시스는 사이렌의 목소리가 듣고 싶었다. 그래서 부하들에게 자신의 몸을 돛대에 묶으라고 명령했다. 이렇게 하면 사이렌의 목소리는 들을 수 있지만 그 목소리에 홀려 바다에 몸을 던지는 행동은 하지 못할 테니 말이다. 그리고 노를 젓는 부하들에게는 귀를 밀랍으로 막으라고 했다. 부하들이 사이렌의 유혹에 빠지지 않게 하는 동시에, 자신을 돛대에서 풀어달라고 하는 소리도 듣지 못하게 하기 위해서다. 이 계획을 통해서 율리시스와 부하들은 사이렌의 유혹을 이겨내고 죽음의 바다를 무사히 건널 수 있었다.

이처럼 자신의 자유로운 의지를 박탈해 스스로에게 어떠한 선택권도 주지 않는 것을 ‘율리시스 약정’이라고 한다. 율리시스 약정을 활용하면 자연스레 소비를 통제할 수 있다. 신용카드 한도를 미리 낮춰 둔다거나, 신용카드 대신 체크카드만 사용한다거나, 한 주에 한 번씩 그 주에 사용할 돈만 별도의 체크카드 통장에 입금한다거나, 모든 종류의 카드를 폐기하고 오로지 현금만 사용하는 것이다.

율리시스 약정은 노후 대비 저축을 늘리는 데도 효과가 있다. 다음 달에 얼마나 지출하게 될지 전혀 모르는 상태에서 월급에서 매달 일정한 금액을 떼어 자동으로 저축하는 것이다. 자동적인 지출과 자동적인 저축. 이 중에 어느 것이 노후를 위해 더 나은 선택인지 우리는 안다. 하지만 전적으로 저축을 선택에만 맡겨 두었을 때, 사람들이 항상 더 나은 선택을 하리라는 보장은 없다.

율리시스 약정이 필요한 것은 이 때문이다. 중요한 사실은 율리시스 약정이 단 한 번의 의사결정으로 장기적인 효과가 나타낸다는 것이다. 이는 인간이 가진 약점을 이용해 또 다른 약점을 극복하는 것이다. 한번 정한 것을 웬만해선 바꾸지 않는 현상 유지 편향을 이용해 자제력 부족이라는 또 다른 문제를 해결하는 것이다. 어쩌면 각종 연금은 돈과 관련해서 가장 궁극적인 형태의 율리시스 약정이라고 할 수도 있겠다.

[본 기사는 한경머니 제 168호(2019년 05월) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지