국민연금 제도를 도입하고 31년이라는 세월이 흐르는 동안 어떤 변화가 있었을까. 우선 눈에 띄는 변화는 연금수급자 수의 증가를 들 수 있다. 국민연금 제도를 도입한 이듬해인 1989년에 장애연금과 유족연금 지급을 시작으로 해서, 1993년에는 첫 번째 노령연금 수급자가 등장했다. 이후 연금수급자는 2003년에는 100만 명, 2007년에는 200만 명, 2011년에는 300만 명을 돌파할 만큼 빠른 속도로 증가하고 있다. 2018년 연말 연금수급자는 460만 명을 넘어섰다. 이제 겨우 베이비붐 세대에 연금 수령이 본격화하기 시작했다는 점을 감안하면 앞으로 국민연금 수급자의 증가세는 더욱 가팔라질 것으로 보인다.

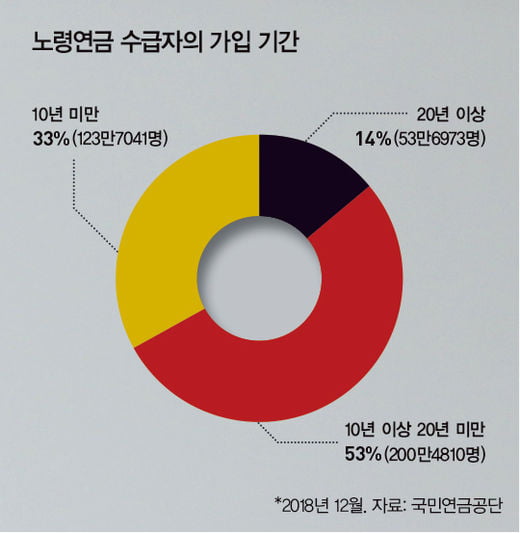

세월이 흐르면서 국민연금 가입자들의 연금 가입 기간도 늘어났다. 이는 가입 기간이 늘어나면 자연스레 연금수령액도 늘어난다는 점에서 의미가 있다. 2018년 말 현재 20년 이상 가입한 연금수급자는 54만 명으로 2008년(2만1000명)에 비해 10년 새 26배나 늘어났으며, 이들은 월평균 91만 원의 연금을 받았다. 참고로 전체 노령연금 수령자의 평균 연금액은 월 51만 원이다.

이 밖에도 제도 시행 후 31년이라는 역사를 가진 국민연금에 대해 궁금한 점이 많다. 연금을 가장 많이 받는 사람은 얼마나 받았을까. 그리고 어떻게 해서 남들보다 많은 연금을 받을 수 있었을까. 지금껏 가장 오랫동안 연금을 수령한 사람은 어떤 사람이며, 누적수령액이 가장 많은 사람은 얼마나 받았을까. 그리고 국민연금 수급자 중에 나이가 가장 많은 사람은 몇 살일까.

이 같은 호기심을 하나씩 해소해 나가다 보면 자연스레 국민연금에 대한 이해의 폭도 넓어질 것이고, 자신에게 적합한 국민연금 활용 방안을 생각해볼 계기도 될 수 있을 것이다.

연금을 가장 많이 받는 사람은 매달 얼마나 받을까?

국민연금을 가장 많이 받는 사람은 매달 얼마를 받을까. 이 질문에 답하기 전에 국민연금에서 받는 연금의 종류부터 살펴보도록 하자. 국민연금 가입자가 수령하는 연금으로는 노령연금, 장애연금, 유족연금이 있다. 노령연금은 노후 소득 보장을 위한 급여로 국민연금의 기초가 되는 급여다. 그래서 국민연금과 노령연금을 혼용해서 쓰는 사람이 많다. 노령연금은 국민연금 가입 기간이 최소한 10년 이상(특례노령연금의 경우 5년)인 사람이 60세 이후에 수령할 수 있다. 장애연금은 국민연금 가입자나 가입자였던 자가 질병이나 사고로 인한 장애로 소득이 감소했을 때 이를 보전하기 위해 지급하는 급여다. 유족연금은 국민연금 가입자나 노령연금과 장애연금 수급자가 사망했을 때 유족에게 지급하는 연금이다.

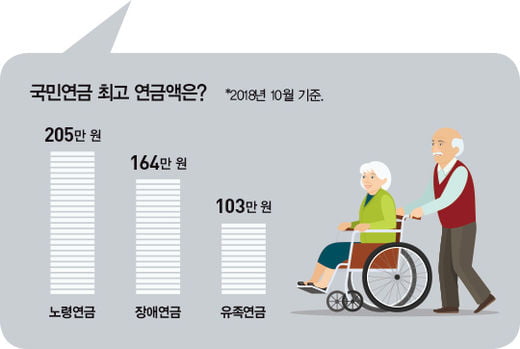

그러면 다시 본래 질문으로 돌아가서, 연금 종류별로 최고 연금수급자에 대해 살펴보자. 먼저 노령연금을 가장 많이 받는 사람은 서울에 거주하는 66세 남성 A씨로 월 204만6000원을 수령하고 있다. 노령연금 수급자 중에서 75%가 월 50만 원이 안 되는 연금을 받고 있다는 것과 비교하면, A씨는 이들보다 4배나 많은 연금을 받고 있는 셈이다.

A씨는 어떻게 해서 이렇게 많은 연금을 받을 수 있었을까. 일단 가입 기간과 보험료부터 살펴보자. A씨는 25년(300개월) 동안 보험료로 총 7270만 원을 납부했다. 지난해 노령연금 수급자 377만 명 중 가입 기간이 20년 미만인 사람이 324만 명(85.8%)이나 된다는 점을 감안하면, 이들보다 오래 국민연금에 가입한 A씨가 연금을 더 많이 받는 것은 어쩌면 당연한 일이다.

하지만 가입 기간이 길다고 모두가 A씨처럼 월 200만 원이 넘는 연금을 받는 것은 아니다. A씨가 월 200만 원이 넘는 연금을 받을 수 있었던 것은 ‘연기연금’ 제도를 활용했기 때문이다. 노령연금 수급자는 연금 수령 시기를 최장 5년간 뒤로 미룰 수 있다. 이때 연금 수급 시기를 1년 늦출 때마다 연금액이 7.2%씩 가산된다. 연금 수급 시기를 5년 연기하면 연금액이 36%나 늘어난다는 얘기다. A씨도 연기연금 제도를 활용해 연금 시기를 5년 늦춰서, 본래 연금보다 36%나 많은 204만6000원을 연금으로 받고 있다. 국민연금공단은 A씨처럼 연기연금을 활용해 매달 200만 원 이상 연금을 받는 사람이 지난해 10명이 된다고 밝혔다.

맞벌이가 늘어나면서 부부가 모두 노령연금을 수령하는 ‘연금 맞벌이’도 늘어나는 추세인데, 지난해 연말 기준으로 29만8778쌍이나 된다. 이 중 부부 합산 연금액이 100만 원 이상인 부부 수급자는 총 5만6791쌍(19%)이며, 200만 원 이상 받는 부부도 891쌍이나 됐다. 그렇다면 부부 합산 연금이 가장 많은 사람들은 누구일까. 서울에 사는 C씨 부부는 노령연금으로 월 327만8000원을 수령하고 있다. 남편은 330개월 동안 총 8349만 원의 보험료를 납부하고 월 165만6000원의 연금을 받고 있고, 아내는 338개월 동안 총 8593만원의 보험료를 납부하고 월 162만2000원 연금을 받고 있다.

이번에는 장애연금을 살펴보자. 장애연금은 국민연금 가입자(또는 가입자였던 자)가 질병이나 부상에서 완치된 다음 장애가 남았을 때 이에 따른 소득 감소분을 보전하기 위한 것으로, 장애 정도에 따라 연금지급액이 달라진다. 장애1급은 기본 연금의 100%, 장애2급은 80%, 장애3급은 60%를 지급하는 방식이다. 여기에 부양가족연금이 추가로 지급된다. 따라서 국민연금 가입 기간이 길고 납부한 보험료가 많을수록, 장애 정도가 심할수록 연금을 많이 받게 된다. 현재 장애연금을 가장 많이 받는 사람은 61세 남성 D씨다. D씨는 346개월 동안 국민연금 보험료로 8439만 원을 납부했는데, 현재 장애연금으로 월 163만7000원을 받고 있다.

그렇다면 유족연금을 가장 많이 받는 사람은 누구일까. 유족연금은 국민연금 가입자나 연금수령자가 사망했을 때, 그 유가족에게 지급된다. 이때 사망자의 국민연금 가입 기간에 따라 유족연금 지급액이 달라진다. 사망자의 국민연금 가입 기간이 10년 미만이면 기본 연금의 40%, 10년 이상 20년 미만이면 50%, 20년 이상이면 60%가 지급된다. 현재 유족연금을 가장 많이 받는 사람은 월 103만3000원을 받고 있다. 이분의 사망한 배우자는 361개월 동안 국민연금 보험료로 9446만 원을 납부했다. 국민연금 가입 기간이 20년 이상이었다는 점을 고려했을 때, 이분 배우자가 살아 있었다면 노령연금으로 월 172만 원 정도를 받았을 것으로 추정해볼 수 있다.

지금껏 수령한 누적연금액이 가장 많은 사람은?

그러면 연금 개시 이후 지금껏 수령한 연금을 전부 합쳤을 때 연금수령액이 가장 많은 사람은 누구일까. 누적연금수령액이 가장 많은 사람은 노령연금 수급자가 아니라 장애연금 수급자로, 2018년 10월까지 총 2억8982만 원의 연금을 수령했다.

장애연금 수급자 중에서 누적연금액이 가장 많은 사람이 나온 것은 연금 수급 조건과 관련이 있다. 노령연금을 수령하려면 국민연금 가입 기간이 10년 이상이고 가입자가 60세 이상 돼야 한다. 하지만 장애연금은 가입 기간이나 나이와 상관없이, 국민연금 가입자가 3급 이상 장애를 받으면 연금을 수령할 수 있다.

실제 국민연금 제도를 도입한 이듬해인 1989년에 최초로 장애연금을 수령하는 사람이 등장했고, 지난해 10월까지 29년 8개월 동안 연금을 수령했다. 반면 최초 노령연금 수급자는 국민연금 제도를 도입하고 5년이 지난 1993년에 가서야 등장했다. 그나마 당시에는 특례노령연금 제도가 있어 가능했던 일이다. 지금은 가입 기간이 10년 이상 돼야 노령연금을 받을 자격이 생기지만, 국민연금 제도 도입 초기만 하더라도 고령자를 배려해 가입 기간이 5년 이상만 되면 연금을 주는 특례노령연금 제도가 있었다.

유족연금도 가입 기간과 상관없이 국민연금 가입자나 연금수령자가 사망하면 바로 지급된다. 첫 번째 유족연금 수급자는 1989년에 등장해 지난해 10월까지 총 29년 8개월 동안 연금을 수령하고 있다. 유족연금 수급자 중에 누적수령액이 가장 많은 사람은 지난해 10월까지 1억4621만 원을 수령한 것으로 나타났다.

노령연금 수급자 중에서 누적연금액이 가장 많은 사람은 72세 남성 F씨다. F씨는 국민연금 제도가 도입되던 1988년부터 220개월 동안 4132만 원을 보험료로 납부했다. 그리고 60세가 되던 해부터 2018년 연말까지 152개월 동안 노령연금으로 1억7136만 원을 수령했다. 납입한 보험료보다 4배나 많은 금액을 노령연금으로 수령한 셈이다.

최고령 수급자와 최연소 수급자는?

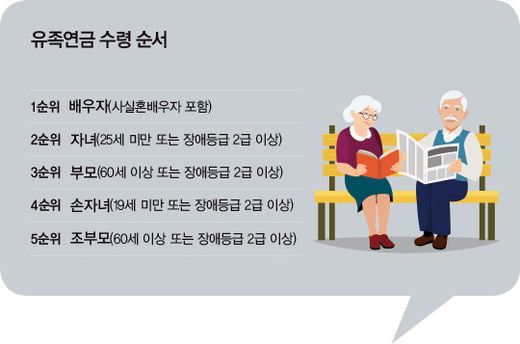

이는 G씨가 받는 것이 노령연금이 아니라 유족연금이기 때문에 가능하다. 국민연금 가입자 또는 노령연금 수급자가 사망했을 때 유족에게 지급되는 것이 유족연금이다. 그렇다면 유족은 누구를 말하는 것일까. 먼저 1순위는 배우자다. 하지만 배우자가 없는 경우에는 자녀(25세 미만 또는 장애2급 이상)에게 유족연금이 지급된다. 자녀가 없거나 이미 25세 이상인 경우에는 부모에게 연금이 지급된다.

G씨는 자녀가 사망할 당시 1·2순위 유족이 없어 G씨가 유족연금을 수령하게 된 것이다. 그도 그럴 것이 G씨가 111세이면 자녀 나이도 일흔 후반에서 여든 가까울 것으로 보인다. 자녀가 사망하기 전에 며느리가 먼저 사망하고, 손자가 있다고 해도 이미 25세가 넘었을 가능성이 크다. 이렇게 되면 3순위자인 G씨가 유족연금을 수령하게 된다. G씨의 자녀가 국민연금 보험료로 납부한 금액은 총 1471만 원이고, G씨는 월 23만4000원의 연금을 받고 있다. 현재 국민연금 수급자 중에는 G씨를 포함해 100세가 넘는 어르신이 63명(남성 7명, 여성 56명)이나 된다. 고령화가 진전되고 수명이 늘어나면서 G씨처럼 자녀를 먼저 보내고 연금을 수령하는 사례는 앞으로 더욱 빈번해질 것으로 보인다.

그러면 국민연금 수급자 중에 최연소자는 부산에 사는 1세 여자아이다. 당연히 1세 여자아이가 노령연금을 받을 리는 없고, 유족연금을 수령하고 있다. 아이의 엄마는 국민연금에 가입해서 1571만 원의 보험료를 납부했고, 아이는 매달 24만4000원의 연금을 수령하고 있다. 이 아이는 25세가 될 때가지 유족연금을 수령하게 된다.

지금까지 국민연금의 각종 기록을 살펴봤다. 하지만 이 같은 기록만 보고 국민연금 가입자 모두가 이만큼 연금을 받는 것으로 호도해서는 안 될 것이다. 노령연금 수령액이 늘어나는 추세라고는 하지만, 여전히 노령연금 수급자 4명 중 3명은 월 50만 원이 안 되는 연금을 받고 있는 것이 현실이다. 그런데도 각종 기록을 살펴본 것은, 더 오래 더 많은 연금을 받는 사람들을 살펴보는 과정을 통해 자신이 가입한 국민연금에 좀 더 관심을 갖고 활용 방법에 대해서도 한 번 더 생각해볼 수 있는 계기가 될 수 있을까 해서다.

[본 기사는 한경머니 제 167호(2019년 04월) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지