해외 뉴스

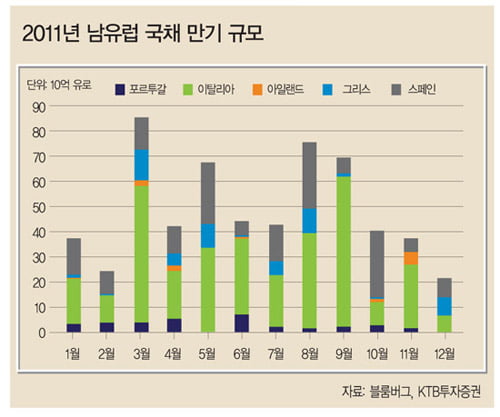

최근 금융시장에서는 이집트 및 리비아 사태 등 중동 지역 불안이나 인플레 이슈가 부각되면서 상대적으로 남유럽 재정 위기 문제는 수면 아래로 가라앉은 상태다. 하지만 3월은 스페인 등 남유럽 국가들의 대규모 채권 만기가 도래하는 만큼 이 문제에 다시 주의를 기울일 시점이 된 것으로 보인다.

지난해 구제금융을 신청한 그리스와 아일랜드의 예를 보면, 국채 수익률이 6% 후반을 웃돌면서 재정 불안이 계속해 불거져 나왔고 7%를 넘어서며 결국 구제금융을 신청했기 때문이다.

최근 조금 잠잠해지기는 했지만 여전히 독일을 중심으로 한 채권국들은 포르투갈의 구제금융 수용을 압박하고 있는 상황이고 최근 성장률이 마이너스로 전환된 것에서 볼 수 있듯이 포르투갈의 허약한 펀더멘털은 지난해 반복된 것처럼 조금의 빌미만으로도 빠르게 글로벌 금융시장을 불안하게 하는 마찰적 요인으로 발화할 수 있는 개연성을 가지고 있다.

스페인 흔들리면 걷잡을 수 없어

문제는 포르투갈 재정 문제가 부각될수록 스페인에 대한 우려도 함께 높아질 수 있다는 점이다. 이는 유럽의 재정 위기 확산 가능성을 두고 금융시장의 불안 심리를 더욱 높일 수 있는 부분이다.

스페인은 구제금융으로 언급된 국가들과 달리 상대적으로 경제 펀더멘털이 양호하다고 볼 수 있다. 하지만 스페인은 포르투갈 국채에 대한 비중이 높아 포르투갈의 재정 문제 부각은 자연스럽게 스페인에 미칠 부정적인 영향에 대한 우려로 이어질 수 있다.

지난해 2분기 말 기준으로 포르투갈 정부가 해외에 발행한 채권 중 스페인 은행들이 약 34%를 보유하고 있다. 세계 11위의 경제 대국인 스페인의 재정 위기에 대한 우려가 부각될수록 세계경제에서 차지하는 비중만큼 투자자들이 느끼는 심적 부담이 커질 수 있다는 점은 불가피해 보인다.

한편 3월에는 유럽 구제금융 자금 규모나 운용과 관련한 이슈도 함께 부각될 가능성이 있다. 2011년에서 2013년까지 그리스·아일랜드·포르투갈의 국채 만기 규모는 현재 조성된 유럽 구제금융 규모로 커버할 수 있다.

하지만 스페인이 더해지면 그 규모를 초과하게 돼 부담이 생길 수밖에 없는 상황이다. 이에 따라 지난해 11월부터 유럽재정안정기금(EFSF)의 증액 논의가 시장에서 꾸준히 제기돼 오고 있다.

2월 중순 유럽 재무장관 회의에서 2013년 기존 EFSF 대신 출범하는 유로안정화기구(ESM)의 초기 대출 여력을 EFSF의 두 배인 약 5000억 유로로 늘리기로 결정하는 등 유로 지역 내 영구적인 금융 지원 체계 논의가 구체화되고 있다는 점은 긍정적으로 보인다.

하지만 아직 최종 합의가 이뤄진 것은 아니고 운용 범위나 세부적인 운용 지침 등이 마련되지 못했기 때문에 3월 남유럽 국채 만기와 같은 당면한 불안 요인에 대해서는 여전히 불확실성을 남겨 놓고 있다.

3월 하순에는 이를 위한 유럽 재무장관 회의가 예정돼 있는데 각국의 이해가 맞서며 갈등이 증폭되면 불안감을 높이는 또 다른 요인으로 작용할 수 있다.

중앙대 응용통계학과 졸업. 굿모닝신한증권, 한누리살로먼증권, 삼성투신운용, 교보증권, 유진투자증권, KTB투자증권. 애널리스트 17년.

© 매거진한경, 무단전재 및 재배포 금지