미국 중앙은행(Fed)의 금리 인상이 가시권이다. 8월과 같은 금융시장의 극단적 혼란만 없다면 12월 인상은 기정사실이다. 월스트리트저널에 따르면 전문가들의 90%가 12월 인상을 예견하고 있을 정도다. 12월 인상 여부보다 두 번째 금리 인상 시기와 폭에 대한 고민이 더 유익할 듯하다.

금리 인상은 많은 변화를 불러오게 된다. 지난 1년 동안 귀에 못이 박이듯 들었던 금리 인상 이후 달러 약세 전환 가능성이나 가치주의 성장주 대비 수익률 역전 가능성 등은 매우 중요한 이슈지만 한편으로는 지겹기까지 하다. 그러면 대형주의 중소형주 대비 수익률은 어떨까.

한국뿐만 아니라 미국에서도 중소형주가 대형주보다 주가수익률(PER)이 높다. 가치주가 주목받을 때 상대적으로 ‘대형주가 중소형주보다 낫지 않을까’라는 생각이 들게 하는 이유다. 가치주와 성장주의 대응 관계를 대형주와 중소형주에 그대로 대입할 필요는 없다. 어차피 두 시장의 속성 차가 있기 때문이다. 굳이 구분하자면 대형주 내에 가치주와 성장주, 중소형주 내에 가치주와 성장주로 나눠 보는 편이 낫다.

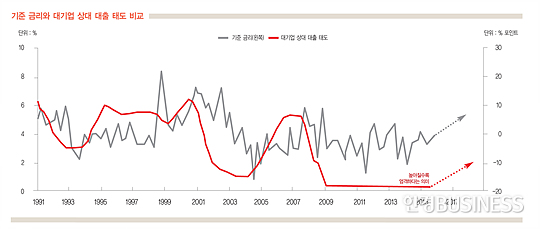

미국 내에서 금리 인상 이후 중소형주가 대형주보다 PER가 양호했다. 여러 이유 중 하나로 은행들의 기업에 대한 대출 태도를 들 수 있다. 금리 인상 이후 은행들은 점차 기업 대출을 꺼리게 된다. 현금 흐름에 변화가 없다면 이자 비용 상승이 기업의 재무 부담으로 연결되기 때문이다. 눈여겨볼 사실은 은행들이 금리가 오를 때 대기업에 대한 대출에 더 엄격해진다는 점이다. 대기업은 상대적으로 목돈을 대출할 가능성이 높고 개별 은행은 그만큼 특정 기업에 노출된 위험이 더 커지기 때문이다.

은행들의 기업 규모에 따른 대출 태도 차는 수익률 차로 직결된다. 대기업에 대한 상대 대출 태도와 대형주의 중소형주 대비 상대 수익률은 1년의 시차를 두고 0.4의 상관계수를 보인다. 최근 대기업 대출 태도가 중소기업 대비 엄격해지고 있다는 사실에 관심이 가는 이유다. 금리 인상이 중소형주의 종말을 의미하지 않는다.

곽현수 신한금융투자 애널리스트

© 매거진한경, 무단전재 및 재배포 금지