-폐지가격↓ 펄프가격↑…한솔제지·무림P&P ‘수혜’

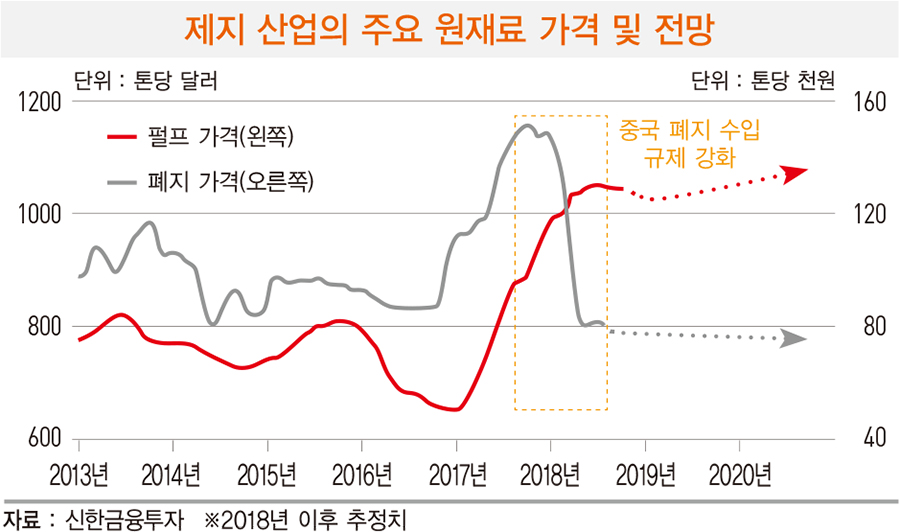

중국의 환경 규제로 제지 산업은 새로운 국면을 맞았다. 제지 산업의 주원료인 폐지와 펄프 가격이 중국의 환경 규제 강화로 탈동조화 현상을 보이고 있다.

폐지 가격은 최저 수준까지 하락했지만 펄프 가격은 역대 최고치를 기록했다. 앞으로도 낮은 폐지 가격이 유지되는 반면 펄프 가격은 추가 상승이 예상돼 수혜 종목에 투자할 필요가 있어 보인다. 낮은 폐지 가격의 수혜주로는 한솔제지, 높은 펄프 가격의 수혜주로는 무림P&P를 꼽을 수 있다.

중국은 폐지 부족으로 판지 생산이 제한돼 수급 밸런스가 불안정한 상태다. 아시아 판지 수요의 60% 정도는 중국에서 창출된다. 이 때문에 한국 기업들의 판지 수출량은 유의미한 증가 폭을 보일 전망이다.

한국 판지 업체들의 성장 동력은 내수보다 수출 시장에서 나타날 것으로 보인다. 판지(골판지와 백판지) 중에서도 수출 비율이 높고 해외 유통 채널이 잘 구축돼 있는 백판지가 더 매력적이다. 백판지의 생산량 대비 수출 비율은 52%에 달한다. 반면 골판지의 수출 비율은 7%에 불과하다.

이에 따라 백판지 업체들의 마진 확대가 기대된다. 평균판매단가(ASP)는 수출 판가 상승의 영향으로 인상될 전망이다. 최대 수출처인 동남아시아에서의 경쟁이 완화되고 있다. 주요 수출국인 중국은 폐지 부족에 따라 생산이 제한됐고 미국은 내수 시장 활황으로 자국 수요가 견조하다. 판지 부문에선 국내 시장점유율 40%로 규모의 경제를 이뤘고 동남아 수출 비율이 40%를 넘는 한솔제지의 수혜가 돋보인다.

◆백판지 마진 확대 예상돼

인쇄용지 업체들의 판가 인상 저항도 완화될 전망이다. 인쇄용지 시장의 과잉공급 완화와 저가 수입지에 대한 반덤핑 관세 효과가 곧 반영될 것으로 예상된다. 2018년 9월 한솔제지의 신탄진공장(인쇄용지 생산능력 28만 톤, 국내 생산능력의 11.4%) 설비 전환이 완료되면서 과잉공급도 다소 완화될 것으로 예상된다. 다만 2019년부터 펄프 가격의 지속적인 강세가 예상돼 큰 폭의 개선을 기대하기는 어려워 보인다.

인쇄용지 업체 중에서는 국내 기업 중 유일하게 펄프 가격 상승의 직접적인 수혜를 누릴 수 있는 무림P&P를 추천한다. 무림P&P는 펄프를 직접 생산하기 때문에 펄프 가격 상승에 따른 비용 부담 우려가 없다.

중국의 폐지 수입 규제가 강화되면서 국내 제지 관련주에 대한 관심이 높아졌다. 실제로 연초 대비 골판지 업체와 펄프 업체의 주가가 급등했다. 올해 상반기 골판지 대표 업체인 신대양제지와 아세아제지의 주가는 각각 약 90%, 약 80% 상승했다. 펄프 대표 업체인 무림P&P 역시 약 90% 정도 주가가 상승했다.

골판지에 비해 백판지 업체들의 주가는 상대적으로 부진했다. 백판지업계 1위인 한솔제지는 같은 기간 약 20% 상승에 그쳤다.

2017년에만 가격을 두 번 인상했던 골판지 업체들과 달리 백판지 업체들의 가격 인상은 2018년 1분기부터 진행됐다. 폐지 가격의 약세가 지속되고 수출 시황이 개선되고 있어 백판지 업체들의 주가 상승이 기대된다.

백판지 업체 중에서는 규모의 경제를 통해 차별화된 이익 달성이 가능한 한솔제지를 추천한다. 한솔제지는 글로벌 종합 제지 업체들에 비해서도 높은 밸류에이션 매력도를 가지고 있다. 한솔제지의 2018년 예상 주가수익률(PER)은 6.8배, 주가순자산배율(PBR)은 0.9배, 자기자본이익률(ROE)은 13.4%다. 반면 글로벌 종합 제지 업체들의 평균 PER은 9.3배, PBR은 1.5배, ROE는 14.4%다.

한솔제지는 생산능력 기준 국내 인쇄용지 1위, 백판지 1위, 글로벌 감열지 3위 업체다. 2015년 한솔홀딩스(구 한솔제지)의 제지사업 부문을 인적분할해 설립됐다. 타 인쇄용지 업체들과 달리 산업 용지(백판지)와 특수지(감열지)를 같이 생산하고 있어 다각화된 제품 포트폴리오를 자랑한다. 주요 포트폴리오는 인쇄용지(매출 비율 42.4%), 산업 용지(30.8%), 특수지(26.8%)로 나뉜다. 2017년 매출은 1조7570억원, 영업이익은 675억원이다.

한솔제지의 목표 주가는 2만7000원을 제시한다. 기존 목표 주가보다 8.0% 상향한 가격이고 투자 의견은 ‘매수’를 유지한다. 목표 주가는 12개월 선행 주당순이익(EPS) 3768원에 PER 7.2배를 적용했다.

투자 포인트는 산업 용지 부문의 마진 확대에 따른 이익 개선세와 감열지의 생산능력 확대 그리고 추가 판가 인상 기대감이다. 2018년 예상 판가는 3.1% 오르고 원가는 13.1% 절감될 것으로 예상된다.

국내에서 펄프를 생산하는 업체는 무림P&P가 유일하다. 주가는 연초 대비 크게 올랐지만 여전히 추가 상승이 가능할 것으로 판단된다. 펄프 가격의 강세가 이어지고 있고 하반기 인쇄용지 시장의 공급 완화가 전망돼 무림P&P의 추가적인 업황 상승 수혜가 기대된다. 비슷한 사업 구조를 가진 아시아 펄프 제지 업체들은 2018년 예상 PER 9.8배, PBR 1.4배, ROE 13.6%다. 반면 무림P&P의 2018년 예상 PER은 7.6배, PBR은 0.9배, ROE는 12.1%다. 아시아 제지 업체 대비 무림P&P가 저평가돼 있다.

무림P&P는 국내 유일의 펄프·제지 전문 기업이다. 모태는 1974년 정부의 중화학공업 육성 정책으로 설립된 대한화학펄프다. 2008년 무림페이퍼 컨소시엄에 인수된 후 2009년 12월 사명을 무림P&P로 변경했다. 2011년 준공한 펄프·제지 일관화 공장을 통해 펄프 자체 조달, 공정 과정 생략, 효율적인 에너지 사용 등이 가능하다. 타 인쇄용지 업체들 대비 낮은 생산비용을 자랑한다. 사업부문은 펄프(매출 비율 27.4%)와 제지(72.2%)로 나뉜다. 2017년 매출은 6080억원, 영업이익은 448억원이다.

펄프 부문의 연간 생산능력은 45만 톤이다. 45만 톤 중 20만 톤은 자체 인쇄용지 생산에 쓰이고 나머지 25만 톤은 판매한다. 판매분 대부분은 국내 제지 업체들과 장기 공급 계약을 하고 있다. 제지 부문의 연간 생산능력은 53만 톤으로 국내 인쇄용지 생산량의 17%를 담당하고 있다.

무림P&P의 목표 주가는 1만1000원, 투자 의견은 ‘매수’다. 목표 주가는 12개월 선행 EPS 1195원에 목표 PER 9.4배를 적용했다. 투자 포인트는 높은 펄프 가격 지속, 인쇄용지의 추가 단가 인상 기대감이다.

[용어 설명]

판지 : 판지는 크게 골판지와 백판지로 나뉜다. 주로 상품의 포장에 사용된다. 백판지는 화장품·의약품 등 소비재의 포장에 주로 사용된다. 골판지는 택배·라면 박스 등의 포장재로 주로 제품의 운송에 사용된다.

[본 기사는 한경비즈니스 제 1187호(2018.08.27 ~ 2018.09.02) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지