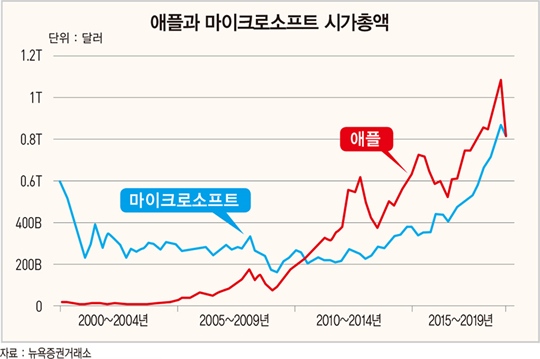

반면 마이크로소프트는 0.67달러(0.63%) 오른 107.14달러에 거래를 마감하며 시가총액 8244억 달러를 기록했다. 11월 26일에는 애플의 주가가 급락하며 한때 마이크로소프트에 시가총액 1위를 내주기도 했다.

올해 8월만 해도 애플은 미국 증시 역사상 최초로 시가총액 1조 달러를 달성한 ‘대장주’였다. 하지만 11월 들어 애플의 주가는 2008년 금융 위기 이후 최악으로 치달았다. 한 달 동안 21% 하락하며 시가총액 2000억 달러가 증발했다.

글로벌 스마트폰 시장은 성숙기에 들어섰다. 2019년 글로벌 스마트폰 출하량은 마이너스 1.7%로 연간 기준 최초로 역성장할 것으로 전망된다. 전 세계 스마트폰 침투율은 77% 수준이고 주요 선진국은 이미 90%로 성숙기에 진입했다.

고의영 하이투자증권 애널리스트는 “5G·폴더블 등 의미 있는 변화가 시작되는 점은 긍정적이지만 신기술이 본격적으로 확대되는 시기는 2020년 이후가 될 것”이라고 말했다. 5G나 폴더블폰도 정체된 스마트폰 시장의 성장을 당장 이끌기엔 어렵다는 뜻이다.

애플의 사업별 매출 비율의 60%는 아이폰에서 나온다. 실제로 애플의 매출은 2015년 아이폰의 매출이 정체되기 시작하며 함께 둔화됐다. 스마트폰 시장 정체에 직격탄을 맞은 것이다.

미·중 무역 분쟁은 애플 앞에 놓인 가장 불확실성이 큰 리스크로 꼽힌다. 무역 분쟁이 애플에 위험한 이유는 크게 두 가지다. 첫째는 미국과 중국의 갈등으로 애플이 무역 보복 대상이 될 수 있다는 점이다.

도널드 트럼프 미국 대통령은 11월 26일 월스트리트저널과의 인터뷰에서 “중국과의 협상이 원만하게 진행되지 않으면 중국에서 수입되는 아이폰과 랩톱에 대해 10~25%의 관세를 부과하겠다”고 말했다. 생산 기지를 중국에 두고 있는 애플로서는 가격 상승이 불가피해 향후 판매량에 악영향이 미칠 수 있다.

더 큰 문제는 애플이 구축한 국제분업 체계가 붕괴될 위험에 처했다는 것이다. 팀 쿡 애플 최고경영자(CEO)가 스티브 잡스를 이어 애플의 CEO가 된 이유 중 하나는 그가 서플라이 체인(공급 사슬) 관리에 탁월하기 때문이다.

전 세계에 구축한 분업 체계는 애플의 이익 극대화에 한몫했다. 하지만 미·중 간 무역 분쟁으로 애플이 중국에 구축한 주요 거래처가 제재를 당할 수 있는 상황에 빠지게 된 것이다.

애플 내부에서도 위험을 감지했다는 분석이 나온다. 애플은 3분기 실적 발표회에서 앞으로 아이폰·아이패드·맥PC의 판매량을 밝히지 않겠다고 말했다. 정확한 수치를 밝히지 않겠다는 것은 향후 판매량이 감소한다는 것을 애플 내부에서도 예상한다는 뜻이다.

◆애플의 초고가 정책은 실패일까

애플이 2017년부터 선택한 ‘고가 전략’도 발목을 잡고 있다. 지난 9월 출시된 아이폰 XS와 아이폰 XS맥스의 가격은 그야말로 ‘초고가’다. 아이폰 XS맥스는 기본형인 64GB가 1099달러(약 124만원), 256GB가 1249달러(약 141만원), 512GB가 1449달러다. 사실상 소비자들의 심리적 방어선인 1000달러를 넘어섰다.

국내에서도 아이폰 XS맥스 512GB는 196만900원으로 200만원에 육박한다. 저가 모델로 출시된 아이폰 XR도 749달러(약 85만원)다.

이처럼 초고가 정책을 펼치고 있지만 그에 맞는 혁신적 기능이 부족하다는 지적이 나온다. 애플은 2017년 초고가 시리즈인 아이폰 X을 출시하면서 홈 버튼을 없앤 대신 화면을 보는 것만으로도 잠금을 해제할 수 있는 ‘페이스 아이디’를 선보였다. 하지만 이번 신제품에서는 세부적인 기능이 발전했을 뿐 눈에 띄는 신기능을 찾아보기 어려웠다.

소비자의 외면은 판매량 부진으로 이어졌다. 미국 경제 매체 비즈니스인사이더는 지난 11월 27일 ‘애플의 주가가 하락하는 5가지 이유’를 분석하며 신규 아이폰의 판매 부진을 그 이유 중 하나로 꼽았다.

숀 해리슨 롱보리서치 애널리스트는 “아이폰 제조사들로부터 아이폰 주문량의 20~30%를 축소한 것을 확인했다”며 이는 최근 출시된 신제품과 관련이 있다고 말했다. 주요 부품 공급사들의 동향도 심상치 않다.

아이폰 X의 페이스아이디 기능과 카메라 관련 주요 기술을 공급하는 루멘텀홀딩스는 11월 12일 매출 전망치를 낮추며 ‘최대 고객 중 하나가 부품 주문을 대폭 줄였다’고 밝혔다. 루멘텀홀딩스가 최대 고객이 어디인지 밝히지 않았지만 시장에서는 이를 애플로 추정하고 있다.

신흥 시장에서도 부진을 겪고 있다. 비즈니스인사이더는 로드 홀 골드만삭스 애널리스트의 11월 19일 분석을 인용하며 “중국을 비롯한 신흥 시장에서 애플 제품의 수요가 약해졌고 이는 저가 모델인 아이폰 XR의 가격과 기능이 통하지 않았기 때문”이라고 보도했다.

스마트폰 시장 성장을 이끌던 미국과 서유럽이 주춤한 이후부터 중국은 스마트폰 출하량을 떠받치는 주요 국가였다. 하지만 이미 중국 시장도 성숙기에 들어서면서 기대한 만큼의 수요를 채워주지 못하고 있다. 하이투자증권에 따르면 중국의 스마트폰 교체 주기가 18개월에서 22개월로 길어지며 중국 내수 스마트폰 판매량의 역성장을 심화시키고 있다.

중국 기업들의 공세도 거세다. 화웨이·오포·비보·샤오미 등 중국 기업들은 성장이 정체된 내수 시장을 벗어나 적극적으로 해외로 진출하고 있다. 올 3분기 중국 업체들의 자국 시장 출하량 의존도는 56.6%로 3년 만에 8.1% 감소했다.

이미 글로벌 시장에서 애플과 삼성의 양강 구도는 중국 기업의 공세로 깨졌다. 지난 2분기와 3분기 연속 화웨이가 출하량 기준 2위로 올라서며 애플은 3위로 내려앉았다.

애플엔 돌파구가 필요한 시점이다. 우선 내년 5G의 상용화로 스마트폰 시장 전체에 새로운 시대가 열릴 가능성이 있다. 애플은 2020년 하반기 인텔의 모뎀 칩을 탑재한 5G 아이폰을 출시할 것으로 전망된다.

애플이 두터운 마니아 층을 보유하고 있다는 점도 희망적이다. 하이투자증권은 애플이 높은 고객 충성도를 기반으로 재료비 원가의 상승분을 가격에 전가하며 대당 마진을 유지했고 고가 전략으로 외형 성장을 유지할 수 있을 것이라고 분석했다.

정보기술(IT) 기업들이 콘텐츠 강화에 나서는 것처럼 애플도 유사한 방법을 택할 가능성이 높다. 고의영 애널리스트는 “애플은 성장의 방점을 디바이스보다 iOS 사용자 기반의 앱스토어·애플페이·애플뮤직 등 콘텐츠 중심의 서비스 부문에서 찾을 것”이라고 전망했다.

이삼열 연세대 교수는 “플랫폼 사업자로서 앱스토어는 매우 성공한 사례”라며 “다만 애플이 구축한 아이튠즈 생태계는 유튜브와 넷플릭스의 성장으로 확장에 다소 어려움을 겪고 있다”며 추후 행보에 대한 새로운 전략이 필요하다고 지적했다.

mjlee@hankyung.com

[본 기사는 한경비즈니스 제 1201호(2018.12.03 ~ 2018.12.09) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지