[베스트 애널리스트 추천 종목]

-상반기 실적 악화 가능성 이미 주가에 반영

-SK브로드밴드·티브로드 합병 시너지 기대

◆경영 정책 감안하면 배당 감소 리스크 없어

SK텔레콤을 추천하는 이유는 크게 다섯 가지다. 첫째, 하나금융투자는 SK텔레콤의 5세대 이동통신(5G) 순증 가입자 정체와 올해 실적 악화 가능성을 연초 이후 지속적으로 분석해 왔다. 이 같은 우려는 이미 SK텔레콤의 주가에 반영됐다는 판단이다.

둘째, SK텔레콤의 경영 정책을 감안하면 배당 감소 리스크도 현실적으로 없다. 과거 경험상 기대 배당 수익률 5% 이상에서는 SK텔레콤에 대한 투자 성공 가능성이 높았다.

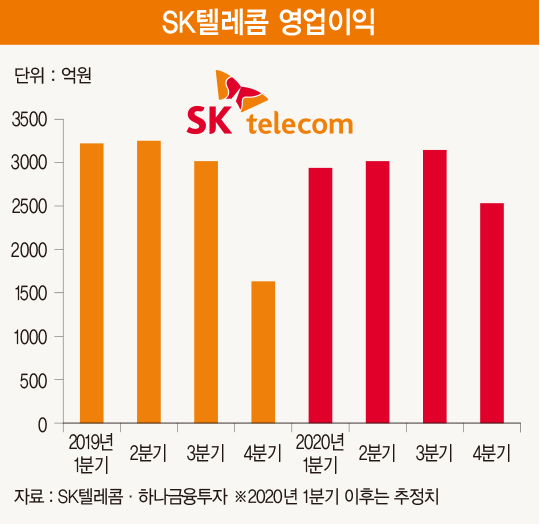

셋째, SK텔레콤은 3분기 이후 영업이익 턴어라운드가 유력한 데도 불구하고 단기 실적 우려로 코스피 대비 지나치게 낮은 주가를 형성하고 있다. 1분기 실적이 부진하지만 쇼크 수준은 아니고 아직 하반기 실적 개선 기대감이 주가에 반영되지 못한 상황이다.

넷째, 내년 초까지 길게 보면 SK브로드밴드·티브로드 합병 법인의 출범 후 시너지가 기대된다. ADT캡스와 11번가의 상장 추진과 지배 구조 개편 작업도 가시화할 가능성이 높다. 자회사의 가치 부각, 배당금 증가 가능성이 주식 시장에서 부각될 것으로 판단된다. 장기적으로 호재가 즐비하다.

다섯째, 신종 코로나바이러스 감염증(코로나19) 사태에 따른 단기 5G 가입자 순증 폭의 둔화는 분명 악재다. 하지만 장기적으로는 트래픽 증가 양상이 요금제 업셀링을 유도할 가능성이 높다. SK텔레콤의 상당한 수혜가 예상된다. 트래픽 증가는 SK텔레콤에 늘 기회 요인이었다는 점을 기억할 필요가 있다.

다만 아직까지도 SK텔레콤의 1분기와 2분기 실적에 대한 우려로 매수를 꺼리는 투자자가 적지 않다. 전년 동기 대비 영업비용 증가가 불가피한 상황에서 이동전화 매출액 증가 폭이 미미한 상황이기 때문이다.

하지만 현시점에서는 하반기 이후로 시각을 넓힐 것을 권한다. 갤럭시 S20 재고 밀어내기와 대리점 방문 고객 수 증가로 하반기 이후에는 이동전화 매출액이 의미 있는 증가세로 전환될 가능성이 높기 때문이다. 또한 비대면 선호 문화 확산에 따른 트래픽 증가, ‘진짜 5G 시대’로의 진입에 따른 멀티플 확장 가능성이 장기적으로 SK텔레콤의 주가를 상승시킬 가능성이 높다.

과거 SK텔레콤의 기대 배당 수익률은 특별한 경우를 제외하고 5%를 넘은 적이 없다. 2011년 SK하이닉스 인수 당시 배당금 훼손 논란이 발생했을 때가 유일하다. 현재로서는 SK텔레콤의 배당금이 감소할 가능성은 희박해 보인다. 올해 통신 부문의 이익 감소 가능성이 높기는 하지만 빚을 내 배당금을 지급할 정도로 어렵지 않은 상황이다. SK텔레콤 경영진이 단지 1년만 보고 배당 정책을 펴는 것도 아니다.

현재 SK텔레콤의 주가는 올해 배당금 감소를 가정한 주가나 다름없다. 왜곡된 주가 수준에서는 항상 정공법이 맞다. SK텔레콤에 관심을 가져야 하는 이유다.

[본 기사는 한경비즈니스 제 1274호(2020.04.27 ~ 2020.05.03) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지