[베스트 애널리스트 추천 종목]

-2분기 안정적 실적 예상되는 카카오·엔씨소프트·네이버·더블유게임즈·위메이드 ‘주목’

하지만 단기에 주가가 급등하면서 피로도가 증가한 상황이다. 여기에 글로벌 언택트 관련주들의 주가 조정이 이어지며 단기적으로 인터넷·게임 섹터에 대한 투자 심리는 소폭 냉각된 상태다. 수급적 측면에서도 주요 기업을 중심으로 기관과 외인의 매도세가 이어지고 있다. 상대적으로 상승 강도가 강했던 네이버와 카카오 등 플랫폼 기업의 조정 폭이 게임 기업들 대비 크다.

그럼에도 불구하고 주가 조정 기간은 길지 않을 것으로 전망된다. 단기적으로 7월 말부터 발표되는 2분기 실적이 안정적 수준을 기록할 것으로 예상되고 하반기 펀더멘털 개선 폭이 상반기를 웃돌 것으로 기대되기 때문이다.

◆실적 상승세 내년까지 이어질 전망

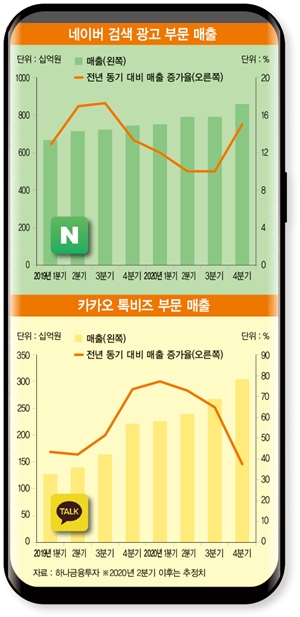

실적과 연결 가치 재평가, 신규 비즈니스에 기반한 생태계 확장. 카카오의 펀더멘털과 주가를 설명할 수 있는 대목이다. 플랫폼 비즈니스 내 ‘톡보드’ 광고의 흥행이 기존 시장의 기대치를 웃돌 가능성이 높은 만큼 견조한 플랫폼 커머스와 함께 2분기 실적은 물론 2020년, 2021년 연간 실적에 대한 기대치를 높이고 있다.

여기에 카카오게임즈를 시작으로 카카오페이지를 비롯해 2021년 카카오뱅크 등의 자회사 상장이 예정돼 있는 만큼 전체 카카오의 연결 가치를 제고할 것으로 예상된다. 카카오페이·카카오모빌리티·카카오M을 중심으로 중·장기 성장을 담보할 수 있는 신규 비즈니스도 잰걸음을 하고 있어 관련 소식들이 투자 심리를 개선할 것으로 전망된다.

네이버 또한 최근 커머스 부문을 중심으로 공격적 전략을 구사하고 있고 이는 쇼핑 광고 매출의 증가로 이어질 것으로 판단된다. 소비자에게 다양한 혜택을 주는 멤버십 등의 도입과 함께 쇼핑 광고 상품이 다양하게 출시되고 있는 만큼 구매자 증가와 함께 광고주 역할을 하는 판매자의 확대가 예상되기 때문이다.

하반기 중 시작되는 일본 라인과 야후재팬의 합병 또한 시너지에 대한 기대가 긍정적인 만큼 게임 업종에 대한 투자 심리도 개선될 것으로 보인다. 엔씨소프트는 ‘리니지M’, ‘리니지2M’ 등 기존 게임들의 견조한 성과가 이익 기반을 지지하고 있는 상황에서 4분기 신규 게임과 해외 진출 여부가 초미의 관심사가 될 것으로 전망된다. 2·3분기 실적과 상관없이 2분기 실적 발표에서 4분기 신규 게임 및 해외 진출 여부에 대해 시장에 확신을 줘야 할 것으로 판단된다.

온라인 게임 개발 업체 위메이드는 최근 샨다와의 소송 결과가 원하던 수준 이상으로 종료되며 투자 심리가 개선되고 있다. 서브 라이선스 게임들에 대한 재계약과 신규 계약 활성화 및 손해 배상금 수령 관련 소식들이 이어지며 2021년까지 펀더멘털 개선이 이어질 것으로 전망된다.

더블유게임즈는 두드러진 2분기 실적과 함께 연기된 자회사 더블다운인터랙티브(DDI)의 상장이 실적 발표 이후 재추진될 것으로 예상된다. 2분기 실적 반영 이후의 회사 가치 변화가 예상되는 만큼 전화위복이 될 수 있을 것으로 기대된다.

[본 기사는 한경비즈니스 제 1287호(2020.07.27 ~ 2020.08.02) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지