[베스트 애널리스트 추천 종목]

-단기 주가 등락은 중·장기적으론 비중 확대의 좋은 기회

-TSMC와의 진검승부 이제 시작

문제는 6~7월 지속됐던 파죽지세와는 사뭇 다른 8월의 주가 행보다. 특히 3분기는 전통적으로 반도체 종목의 계절적 비수기이기도 하거니와 신종 코로나바이러스 감염증(코로나19)의 후폭풍 격인 글로벌 반도체 업황의 회복 지연 가능성 역시 삼성전자에 대한 고민을 가중시킨다. 하지만 단기 주가와 수급 부침은 중·장기 시각 아래 삼성전자 비중 확대의 호기로 응수하는 게 합당하다.

◆3분기는 반도체의 전통적 비수기

첫째, 주요국 경제 봉쇄 해제 이후 빠르게 가시화 중인 전 세계 경기와 수요 환경의 순환적 회복 시도는 종국에는 글로벌 반도체 업황과 한국 반도체 수출 회복으로 귀결될 여지가 많다.

관련 기대는 최근 삼성전자를 위시한 국내외 반도체 대표주 실적의 눈높이 상향 조정 행렬과 IT 등 한국 수출 소비재군의 외국인 러브콜 부활을 견인하는 매크로 톱다운 측면의 핵심 논거다.

하지만 반도체와 시장 상대 주가로 보면 장기 주가 바닥(rock bottom)권인 600일 이동평균선 수준에 지나지 않는다. 3분기 계절적 비수기는 업황 회복과 관련한 설왕설래보다 4분기 이후를 겨냥한 사전 포석 확보의 기회로 활용하는 것이 좋다.

둘째, 중·장기 글로벌 인프라 투자 전면화 여지 역시 반도체 업황 회복과 시장 리더십 강화를 이끄는 기폭제로 기능할 공산이 크다. 코로나19 경기 대응을 위한 주요국의 정책 포커스는 상반기 공세적 통화 완화에서 하반기 설비 투자와 인프라 확충 투자 관련 재정 부양으로 급선회할 것으로 전망된다.

흥미로운 대목은 뉴욕중앙은행의 인프라 확충 투자 서베이와 한국 반도체 주가 사이에 확인되는 절대적 상관성이다. 글로벌 인프라 투자의 초점이 4차 산업혁명 관련 시설 투자에 집중되는 이상 정책 수혜는 21세기 자본재인 반도체를 향해 집중될 개연성이 높다.

셋째, 중기 강달러 피크아웃 전환 가능성 또한 글로벌 반도체 업황 회복과 함께 삼성전자 주식 투자의 전술적 유용성을 지지하는 추가적 긍정 요인이다.

통상 글로벌 반도체 매출 환경은 미국 달러화에는 역행, 신흥국 내 반도체 생산·수출국 통화와는 동행해 왔다. 반도체 명목가격이 최종적으로는 달러화로 환산해 표시되기 때문이다. 물량 확대에 이어 환율 효과에 따른 가격 회복 역시 기대해볼 수 있다는 의미다.

넷째, 미·중 리스크 재점화 우려에 대응할 수 있는 가장 현실적인 헤지 대안은 바로 삼성전자를 필두로 한 IT 대표주라는 사실 역시 간과할 수 없다.

극한의 미·중 통상 마찰 리스크에 직면했던 2018~2019년 당시 국내외 투자가들은 ‘반도체 등 IT 매수(long)와 소재·산업재 등 시클리컬 매도(short)’ 트레이딩을 생존 전략으로 택했다.

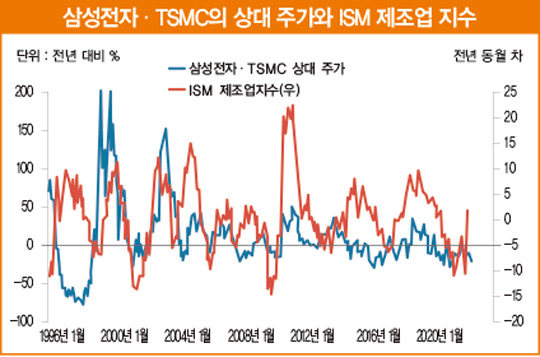

다섯째, TSMC와의 장래 아시아 반도체 패권을 둘러싼 파운드리(반도체 위탁 생산) 각축전은 도전자인 삼성전자에는 잃을 것 하나 없는 꽃놀이패로 해석할 수 있다. 장기 평균 수준을 밑돌고 있는 삼성전자·TSMC 상대 밸류와 최근 일련의 차별적 주가 반응 등을 고려하면 현 삼성전자의 주가·밸류·수급 환경에 장래 파운드리 사업 가치가 적극적으로 고려됐다고 보기는 어렵다.

주목할 점은 삼성전자·TSMC 상대 주가와 미 공급자관리협회(ISM) 제조업지수 간의 뚜렷한 상관성이다. 최후의 승자가 누구일지 속단할 수는 없겠지만 미국 매크로와 글로벌 테크에 대한 중·장기 낙관론은 삼성전자의 캐치업(따라잡기) 랠리 개시 가능성을 역설한다.

만년 디스카운트 삼성전자와 프리미엄 TSMC 간 진검 승부는 이제부터가 진짜 시작인 셈이다.

[본 기사는 한경비즈니스 제 1290호(2020.08.17 ~ 2020.08.23) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지