[한경비즈니스=한상춘 한국경제TV 해설위원 겸 한국경제 논설위원]최근 들어 전환점을 맞고 있는 한국 경제 앞날에 대한 각종 예측서가 쏟아져 나고 있다. 그 어느 분야보다 부동산 시장에 대한 예측이 많다. 4년 전 인구통계학적 이론으로 부동산 등 자산 시장 앞날을 예측하는데 정통한 미국의 해리 덴트 HS덴트투자자문 대표는 한국의 부동산 가격이 2018년 이후 ‘인구 절벽(demographic cliff)’에 따라 급락할 것이라고 내다봤다.

한국은 인구 고령화가 급격히 진행됨에 따라 가구주의 연령별 분포도 빠르게 변화되고 있는 국가다. 전체 인구 가운데 29세 이하 연령층의 비율이 급락하고 있는 반면 50세 이상 연령층의 비율은 급등하고 있는 추세다. 이 때문에 가구주의 연령이 50세 이상인 가구의 비율도 50% 이상으로 높아진 반면 29세 이하인 가구의 비율은 한 자릿수대로 떨어졌다.

◆‘‘인구절벽’ 부동산 전망 빗나간 이유

앞으로 한국은 기대 수명 연장과 출산율 저하 등으로 인구 구조가 지금 속도보다 더 빠르게 고령화가 진행될 것으로 예상된다. 현재 경제협력개발기구(OECD) 회원국 중 가장 낮은 출산율과 빠른 속도로 고령화가 진행되고 있는 점을 감안하면 2050년이 되면 한국의 고령화지수는 세계에서 가장 높을 것으로 추정됐다.

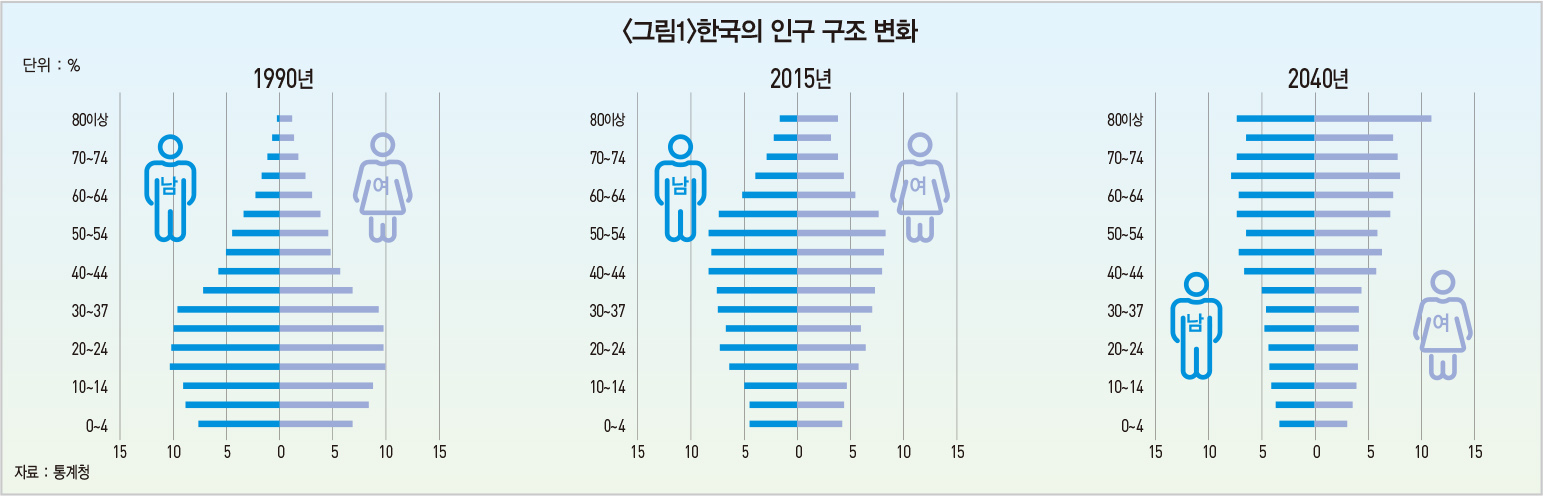

이미 한국은 유엔 분류상 2000년에 ‘고령화 사회(65세 이상의 인구가 총인구에서 차지하는 비율이 7% 이상인 사회)’, 2018년에 ‘고령 사회(65세 이상의 인구가 총인구에서 차지하는 비율이 14% 이상인 사회)’에 진입했다. 한국의 인구는 2030년까지 증가할 것으로 보이지만 연평균 10만 명 정도 늘어나는 데 그칠 것으로 전망된다. 그 결과 한국의 인구 구조는 그림1에서 보는 바와 같이 1980년에는 전형적인 ‘피라미드형’에서 2040년에는 ‘역 피라미드형’으로 완전히 바뀔 것으로 예상된다.

미국과 달리 은퇴 이후 삶의 수단으로 주식 보유 비율이 낮은 한국으로서는 인구통계학적 이론은 최소한 자가 소유(특히 아파트) 시장을 예측하는데 유용한 것으로 평가돼 왔다. 1960년대 이후 문재인 정부 출범 이후에도 세대가 지날수록 자산 계층이 두텁게 형성됨에 따라 아파트 가격이 한 단계씩 뛰었다. 특히 강남 아파트 가격이 그랬다.

인구통계학적 관점에서 완전히 빗나가는 흐름이다. 덴트 대표를 비롯한 인구통계학자들은 핵심 자산 계층인 45~49세가 은퇴하기 시작하는 2018년 이후 한국 경기와 부동산 시장은 장기 침체에 빠질 것이라고 내다봤다. 문재인 정부가 출범한 첫해 4대 국내 시중은행장도 다음 해(2018년) 강남 아파트 가격이 15% 급락할 것이라고 예상했다. 결과는 크게 빗나갔다.

인구통계학적 예측 이론이 갖고 있는 결정적인 한계는 미국 와튼스쿨의 제라미 시겔 교수가 주장한 ‘글로벌 해법(global solutions)’을 무시한 점이다. 글로벌 해법을 간단한 생산 함수(Y=f(K,L,A), K=자본, L=노동, A=총요소 생산성)를 통해 알아보면 그 적용 대상을 전 세계로 확대하면 특정국이 갖고 있는 인구수와 인구 구성상의 한계를 극복할 수 있다.

금융 위기 이후 미국을 비롯한 각국 중앙은행이 추진하는 통화 정책의 관할 대상도 바뀌었다. 인구통계학적 예측 기법이 잘 맞으려면 앨런 그린스펀 미국 중앙은행(Fed) 전 의장의 신념대로 통화 정책 관할 대상에 자산 시장 여건이 포함되지 말아야 한다(‘그린스펀 독트린’). 하지만 금융 위기 이후에는 벤 버냉키 Fed 전 의장의 주장대로 자산 시장을 포함시켜 통화 정책을 추진해 오고 있다(‘버냉키 독트린’).

버냉키 독트린대로 통화 정책을 추진하면 인구통계학적 이론에 따라 부동산 투자 수익률이 낮게 예상되더라도 금융 차입 비용을 더 낮추면 부동산 시장은 얼마든지 매력적일 수 있다. 이른바 ‘부채-경감 현상(debt-defaltion syndrome)’으로, 금융 위기 이후 각국 중앙은행이 제로 금리와 양적 완화 정책을 추진한 핵심적인 근거다. Fed는 신종 코로나바이러스 감염증(코로나19) 발생 이후 무제한 통화 공급 원칙을 취하고 있다.

◆‘변화한 ‘삶의 주기’, 재테크도 새 접근법 필요

‘인구 절벽에 따른 한국 부동산 시장의 장기 침체론’은 예비적인 차원에서는 몰라도 너무 우려할 필요는 없어 보인다. 일부 국내 금융사의 ‘지금이 부동산을 팔 수 있는 마지막 기회’라는 예측은 빗나갈 가능성이 높기 때문이다. 오히려 개방적인 이민 정책과 통화 정책 관할 대상 확대 등의 대책만 세워 놓으면 한국 부동산 시장 앞날은 얼마든지 달라질 수 있다.

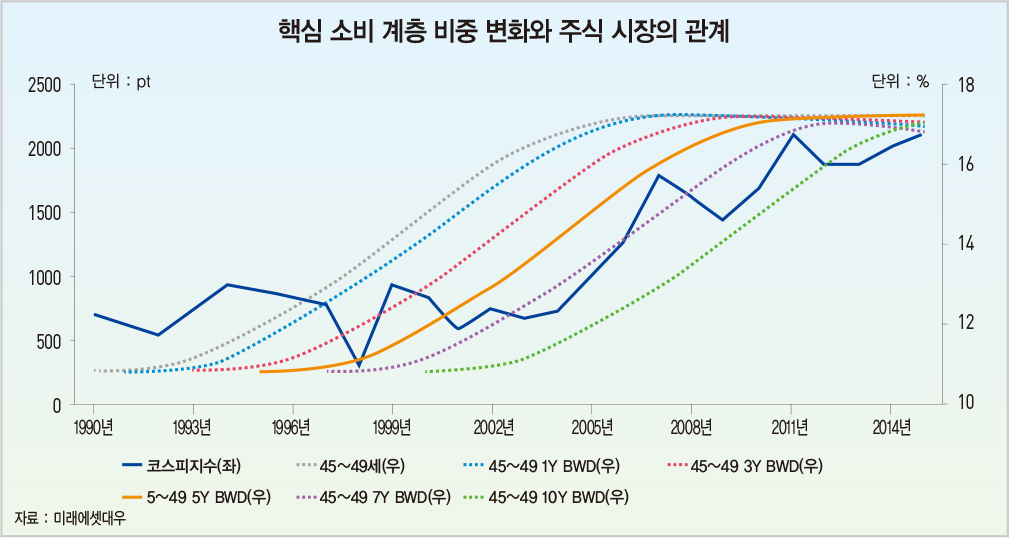

인구 구성 변화가 부동산에 이어 주식 시장을 좌우한다는 주장은 많은 논란을 불러일으켜 이를 입증하기 위해 수많은 관련 연구가 진행돼 왔다. 샌프란시스코 Fed 등 미국의 베이비붐 세대(1946~1964년 출생자)가 향후 20년 동안 은퇴하게 되면 주식 시장에 긍정적인 영향을 줄 것이라는 예측을 내놓은 적이 있다.

한국은 전체 인구에서 핵심 소비 계층 인구가 증가할 때 코스피지수가 오르는 것으로 나타났다. 시계열을 조정해 핵심 자산 계층 비율을 코스피지수의 7년 후행 지표로 나타냈을 때 주식 시장과 가장 흡사한 모습을 보였다. 한국 주식 시장도 핵심 소비 계층이 은퇴하는 시점과 높은 관계를 보이는데 은퇴를 앞둔 사람들이 자금을 마련하기 위해 주식을 포함한 고위험 자산부터 처분하기 때문이다.

투자자를 비롯한 개인들도 이제는 앞으로 예상되는 한국의 인구 구조 변화와 금융 위기 이후 새롭게 형성되는 질서 등을 감안해 재테크에 대한 시각과 전략을 재점검할 필요가 있다. 어떤 사람이든 삶의 행복을 추구하는데 돈은 목적이 아니라 수단이다. 그런 만큼 부자라고 하는 개념도 흔히 우리가 알고 있듯이 ‘얼마 정도는 가지고 있어야 한다’고 정해진 것이 아니라 삶을 유지하는 데 부족하지 않을 정도로 가지고 있으면 된다는 인식이 선행돼야 한다.

문제는 한국뿐만 아니라 세계 인구 구조 변화와 함께 이번 금융 위기를 거치면서 개인들의 삶의 주기가 빠르고 변하고 있다는 점이다. 불과 몇 년 전만 하더라도 대부분의 사람들은 20대 후반에서 직장 생활을 시작해 특별한 일이 없는 한 법정 정년 시한인 58세까지 근무했다. 평균 수명도 70~74세 불과해 은퇴 후 기간이 길어야 15년 안팎이었다.

최근에는 한국의 노동 시장을 주도하고 있는 3대 그룹의 경우 초임 임원의 평균 연령이 45세 전후로 노동자의 정년이 실질적으로 크게 앞당겨졌다. 하지만 평균 수명이 길어져 지금 한창 일할 40대 중반은 90세 이상(혹은 지금의 20대는 110세)까지도 무난히 살 수 있다는 것이 관련 기관의 견해다.

그런 만큼 이제는 길어진 삶의 주기를 풍요롭게 살기 위해서는 종전보다 다른 시각에서 접근해야 한다. 바로 교육이나 자기 계발(HRD)을 통해 직업의 귀천이 없이 해당 분야에서 전문가가 되는 것이 부자가 되는 지름길이다. 특히 코로나19 사태 이후 새로운 트렌드로 자리 잡아 가는 공짜 경제학(free-economics) 시대에는 어느 분야든 관계없이 남과 확실히 구별될 수 있는 전문 지식과 능력을 겸비해야 돈을 벌 가능성이 높다.

[본 기사는 한경비즈니스 제 1291호(2020.08.22 ~ 2020.08.28) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지