[아기곰의 부동산 산책]

- 한국감정원과 KB국민은행, 샘플 수 4배 이상 차이…주관적 판단 주체도 달라

[아기곰 ‘아기곰의 재테크 불변의 법칙’ 저자]정치권에서 부동산 통계 문제로 시끄럽다. 지난 몇 년간 전국 집값과 서울 집값이 얼마나 올랐는지에 대한 논란이다. 지난 3년간 서울 집값은 14%에 불과하다는 정부의 주장과 달리 민간 금융회사에서 나오는 통계는 훨씬 높은 상승률을 나타내고 있기 때문이다.

하나금융경영연구소에서 한국감정원의 실거래가 지수를 기반으로 현 정부 출범 후 3년간(2017년 5월~2020년 5월)을 조사한 결과 서울 아파트 실거래가 상승률은 45.5%에 달한다고 발표한 바 있다. 이는 한국감정원 매매가격지수를 기반으로 상승률을 계산한 정부의 14.2%보다 3배 이상의 높은 수치다.

같은 한국감정원 자료를 인용했는데 왜 이렇듯 상승률이 세 배나 차이가 날까. 그리고 어떤 통계가 맞는 것일까. 부동산 시장에서 정확한 통계는 존재하지 않는다. 그 이유는 크게 두 가지다.

첫째, 조사 대상의 특성에 문제가 있다. 같은 단지라도 1층과 로열층의 가격이 같을 수 없다. 전망이 좋은 라인과 전망이 나오지 않는 라인의 집값이 같을 수 없다. 수리가 잘된 집과 수리를 전혀 하지 않은 집값이 같을 수 없다. 또한 요즘과 같이 실거주가 가능한 집과 그렇지 못한 집은 값 차이가 날 수밖에 없다. 자금 사정이 급한 사람은 싸게 매물로 내놓을 것이고 여유가 있는 사람은 높은 가격에 매물로 내놓을 것이다. 그런데 층이나 전망, 수리 여부 등과 같이 집값에 지대한 영향을 끼치는 요소들이 매물에 따라 여러 가지 조합을 만들어 내기 때문에 똑같은 조건의 집이라는 것은 존재하지 않는다. 이에 따라 부동산은 통계를 내기가 쉽지 않은 존재다. 한마디로 조사 대상이 균일하지 않다는 것이다.

둘째, 조사 방법의 차이 때문이다. 보통 호가는 부풀려지기 때문에 실거래가를 기반으로 한 통계가 더 정확하다고 생각하기 쉽다. 주식 시장의 코스피지수도 100% 실거래가 기반으로 작성되기 때문이다. 하지만 부동산 시장은 주식 시장과 달리 거래량이 적다는 문제가 있다.

예를 들어 어떤 단지의 중간층 매물이 10억원에 거래됐다가 한달 후 1층 매물이 8억원에 거래됐다면 실거래가만을 고려하면 집값은 20% 떨어진 것이 된다.

그런데 그 다음 달 중간층 매물이 다시 10억원에 거래됐다면 상승률은 25%가 된다. 하지만 중간 층 기준으로 두 달간 집값은 그대로이기 때문에 체감적으로 느끼는 상승률과 실거래가만을 기반으로 하는 통계는 다를 수밖에 없다. 다른 예를 들어보자. 20평형과 30평형으로만 구성된 어떤 단지가 있다고 하자. 20평형은 4억원, 30평형은 5억원에 시세가 형성됐는데 두 평형 모두 거래가 없다가 20평형짜리만 5억5000만원에 거래됐다고 가정해 보자. 그러면 이 단지의 시세는 모호해진다.

20평형은 거래가 된 근거가 있으니 시세를 5억5000만원으로 나타내는 것에는 아무런 문제가 없다. 하지만 30평형의 마지막 거래는 5억원이었으니 5억원으로 표시해야 할지 의문이 생긴다. 그렇게 되면 30평형이 20평형보다 싼 것처럼 보일 수 있다.

최근 거래가 없던 30평형의 시세는 어찌 정해야 할까. 과거에 20평형보다 1억원이 높았으니 실거래는 없어도 30평형은 6억5000만원이라고 표시하거나 20평형보다 25% 정도 비쌌으니 6억8750만원으로 정할 수 있다. 이 부분에서 주관이 개입 되는 것이다. 이런 주관적 판단을 자체 조사원에게 맡기는 것이 한국감정원 방식이고 그 지역 공인중개사에게 맡기는 것이 KB국민은행 방식이다. 어떤 방법이 낫다고는 할 수 없다.

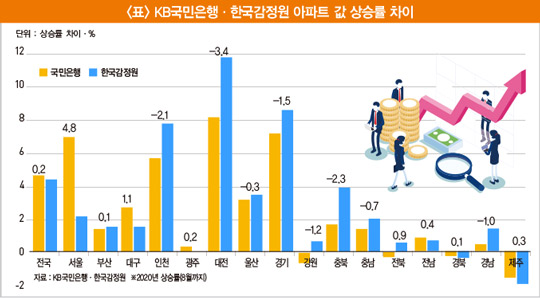

조사 대상 특성·조사방법 차이 고려해야 문제는 (정부에서 집값이 잡혔다고 자주 인용하는) 서울 지역에 대한 해석이 극명하게 갈린다는 것이다. 같은 서울 지역이라도 조사 기관에 따라 상승률 차이가 세 배가 넘는다. KB국민은행에 따르면 올해 들어 8월까지 서울 지역 아파트 값은 6.96% 올라 울산이나 충북보다 많이 오른 곳이라고 하지만 한국감정원 통계는 2.18%로 충북과 울산 지역보다 아파트 값이 적게 오른 곳이 서울이라고 한다.

일반인이 느끼는 체감 지표와는 괴리가 크다. 왜 이런 차이가 벌어질까. 첫째는 상승률과 절대치의 차이 때문이다. 1억원짜리 집이 20% 오르면 2000만원이지만 10억원짜리 집이 10%만 올라도 1억원이다. 그러면 일반인들은 20% 오른 1억원짜리보다 1억원이나 오른 10억원짜리가 더 많이 올랐다고 생각한다. 하지만 통계는 반대로 나타나게 된다.

둘째, 그럼에도 불구하고 두 조사 기관이 차이를 보이는 이유는 조사 대상 수, 즉 샘플 수의 차이다. 한국감정원은 7400개의 아파트 단지에 대해 조사하는 반면 KB국민은행은 3만327개 단지에 대해 조사한다고 한다. 샘플 수에서 4배 이상 차이가 난다. 이것이 무슨 뜻이냐 하면 전국에 부동산 통계로 잡히는 동이 2400개 정도 있는데 한국감정원은 한 동에 3개 단지 정도를 조사하고 KB국민은행은 12~13개 정도의 단지를 조사한다는 것이다. 이때 샘플 수가 적으면 주로 그 지역의 랜드마크 아파트 위주로 조사할 가능성이 높다.

통계는 통계다. 통계상으로만 집값이 내린다고 집값이 안정되는 것도 아니고 그 반대도 마찬가지다. 실수요자는 한두 개의 (어차피 오류가 있을 수밖에 없는) 통계에만 의존하지 말고 다양한 지표를 활용해 시장을 읽어 내는 능력을 키우는 것이 중요하다. 시장을 보는 안목을 키우라는 뜻이다. 소중히 모은 자신의 돈을 지켜줄 사람은 자신뿐이다.

연합뉴스

[본 기사는 한경비즈니스 제 1297호(2020.09.26 ~ 2020.10.02) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지