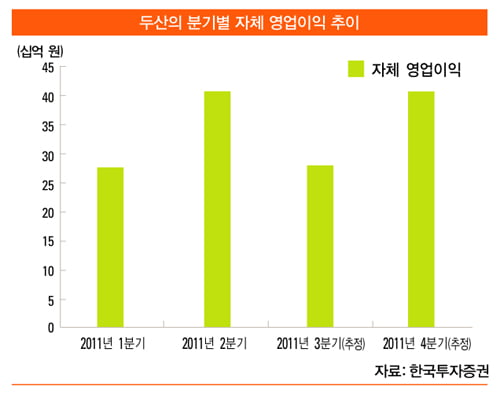

두산의 자체 영업이익은 3분기 중 282억 원으로 하락했다. 이에 따라 투자자들의 우려도 커졌다. 하지만 두산은 10월을 기점으로 턴어라운드에 성공, 4분기 영업이익이 417억 원에 이를 전망이다.

3분기 중 수익성 감소의 원인이었던 두산모트롤과 전자사업부가 모두 4분기 들어 영업이익이 전 분기 대비 각각 31%와 55% 증가한 201억 원과 151억 원에 이를 전망이다. 중국 업체로부터의 수주 증가와 휴대전화를 위주로 한 정보기술(IT) 경기 회복에 힘입었기 때문이다

이러한 전반적인 실적 개선 흐름은 2012년에도 지속될 것으로 보인다. 두산모트롤은 고객 다변화와 중국 현지 공장 본격 가동에 따른 매출 증가가 기대된다. 전자사업부는 전방산업의 높은 변동성이 있지만 휴대전화 등 주요 수요 산업의 업황 개선에 따라 안정적인 실적 흐름이 전개될 전망이다.

또한 주주 가치가 획기적으로 개선되고 있다.

두산은 지난 10월 소각을 목적으로 한 자사주 취득 결정(30만 주)을 발표했는데, 이를 계기로 기존 보유 중인 자사주(812만1303주, 보통주 기준 32%)의 처리 방향에 투자자들의 관심이 모아지고 있다. 두산은 현재 자사주를 신탁으로 보유 중인데, 이 중 만기가 돌아온 자사주(34만5356주)의 신탁 계약을 종료함에 따라 내년도 자사주 소각을 위한 구체적인 단계에 접어든 것으로 판단된다. 향후 2~3년 내에 보유 중인 자사주가 전부 소각된다고 가정한다면 두산의 주당 가치는 현재의 21만4200원에서 29만7761원으로 39% 상향될 것으로 평가돼 주주 가치를 획기적으로 개선하는 긍정적인 효과가 전망된다.

마지막으로 그룹 관련 리스크가 줄어들고 있다.

그룹 내 가장 큰 리스크 요인이었던 밥캣 우려가 해소돼가고 있다. 첫째, 두산그룹은 23억 달러의 차입금의 만기 연장을 확정지었다. 이는 향후 발생할 수 있는 증자의 가능성을 낮추게 만들었다. 둘째, 지난 2분기를 기점으로 밥캣 실적 역시 개선되고 있다. 이에 따라 리스크는 크게 완화된 것으로 전망된다.

2012년 중 풋백옵션(주식매수청구권)의 만기가 도래하는데 두산그룹은 지난 상반기 중 자산 매각을 통해 확보한 현금으로 상당 부분 상환하는 반면 나머지는 연장 계약할 것으로 예상된다. 다만 남아 있는 두산건설 관련 리스크는 적극적인 충당금 설정을 통한 할인 분양으로 미분양이 어느 정도 감소할 수 있느냐가 중요하다.

이러한 전반적인 리스크 감소와 함께 핵심 계열사들의 사업 전망이 밝아진 점이 긍정적이다. 두산중공업은 그동안의 수주 부진에서 벗어나 발전소 등을 기반으로 수주 확대가 무난히 이뤄질 전망이다. 이와 함께 두산인프라코어는 중국뿐만 아니라 남미 등 신흥 시장으로의 비중 확대를 통해 사업 포트폴리오의 안정성 강화가 이뤄질 것으로 보인다.

이훈 한국투자증권 애널리스트

© 매거진한경, 무단전재 및 재배포 금지