1분기 실적 개선주 수두룩…저평가 메리트도 지닌 종목은?

[베스트 애널리스트 투자 전략]

지난해 3분기부터 턴어라운드를 보였던 한국 기업 이익 증가폭은 1분기가 피크다. 물론 2분기 이익 증가율도 전년 동기 대비 41% 증가로 높은 편이지만 1분기보다는 낮을 것으로 예상된다. 물론 감익 수준은 아니기 때문에 지수의 조정 가능성을 언급하기는 어렵겠지만 앞에서 얘기한 한국 기업 이익의 전년 동기 대비 증가율과 코스피지수와의 관계에서 2분기에 1분기보다 훨씬 더 높은 지수를 기대하기 어려워 보이는 것이 사실이다.

물론 2분기 추정치가 상향 조정된다면 얘기가 달라질 수 있지만 2분기 추정치인 45조원이 전년 동기 대비 증가율이 63%를 웃돌기 위해서는 55조원 이상이 나와야 하는데 짧은 기간 분기 실적 추정치가 10조원 상향되는 것은 불가능에 가깝다. 요약하자면 1분기 한국의 실적 모멘텀은 매우 높지만 2분기부터 증가 속도가 다소 둔화돼 지수 상승 속도 역시 느려질 수밖에 없다.

대한제강·한화손해보험·HMM 등 주목

1분기에 이익(OP, 금융은 NP) 증가율이 높은 업종은 에너지(흑자 전환), 화학(+124%), 해운(+785%), 자동차(+114%), 증권(+511%), 디스플레이(흑자 전환) 등이다. 전체 시장의 이익 증가율이 크다 보니 이익의 양뿐만 아니라 증가하는 대상도 매우 많은 환경이다.

대안이 많다 보니 실적이라는 변수도 물론 중요하겠지만 조금 더 타이트한 잣대로 높아진 실적 대비 낮은 밸류에이션 지표가 오히려 더 중요한 시기가 된 것이다. 경험적으로 한국의 기업 이익 규모와 저주가수익률(PER) 팩터의 성과는 정의 관계였다. 실적이 높은 시기일수록 ‘상대적 저평가’라는 변수가 주가에 미치는 영향이 컸다는 뜻이다.

반대로 실적이 좋지 않을 때는 실적 개선 종목이 적어 희소한 실적주가 프리미엄을 받아 PER이라는 변수가 큰 의미가 없어지게 된다. 최근에도 저평가 팩터의 성과가 가파르게 개선되고 있는데 금리 상승에 대한 영향력도 있겠지만 당장 분기 실적 턴어라운드가 대거 출현하면서 내후년 또는 먼 미래의 이익이나 높은 밸류에이션을 보이는 대상은 후순위로 밀릴 수밖에 없다는 뜻이다.

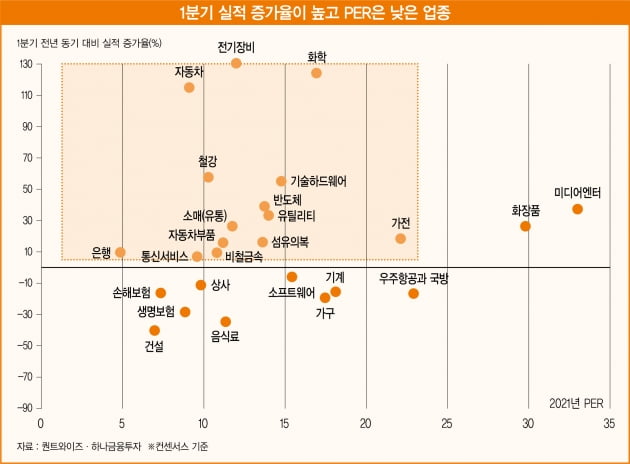

결국 1분기 실적 증가율과 올해 PER 기준으로 저평가를 동시에 보이는 업종은 은행·비철금속·자동차·철강·유통·섬유의복·화학·전기 장비·기술 하드웨어·반도체·유틸리티 등이다.

종목으로는 대한제강·한화손해보험·HMM·키움증권·NH투자증권·한국금융지주·LF·KB금융·한라홀딩스·효성티앤씨·가온미디어·서플러스글로벌·위닉스·금호석유·아이에스동서 등이다.

이경수 하나금융투자 애널리스트

2020 하반기 계량 분석 및 파생 상품 부문 베스트 애널리스트

© 매거진한경, 무단전재 및 재배포 금지