장기 소외된 지방은행…은행주 반등 국면에서 상승 탄력 커질 전망

[베스트 애널리스트 추천 종목]

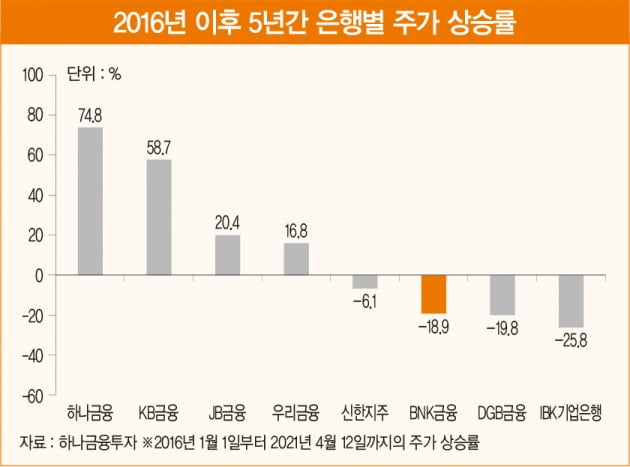

최근 은행주들이 다소 상승했지만 지방은행들의 멀티플은 주가순자산배율(PBR) 기준 0.2배 정도, 주가수익률(PER)은 4배 미만으로 여전히 낮은 수준이다. 2016~2017년 은행주 반등 때 시중은행들은 다소 큰 폭의 주가 상승을 경험했던 반면 지방은행들은 주가가 거의 상승하지 못했기 때문이다. 2016년 초 이후 5년 동안 장기 PER을 살펴보면 하나금융과 KB금융은 주가가 각각 75%와 59% 상승한 반면 BNK금융과 DGB금융은 오히려 주가가 19%와 20% 하락했다.

이들 간 격차가 크게 발생한 이유는 시중은행들은 비은행 확대를 통해 수익성을 어느 정도 방어한 반면 지방은행들은 그렇지 못했기 때문이다. 지방은행들은 또한 순이자마진(NIM)이 더 크게 급락한 데다 상대적으로 기업 대출 비율이 높은 대출 포트폴리오로 인해 대손충당금이 시중은행들만큼 급감하지 않은 점도 수익성 악화에 일조했다. 여기에 시중은행 대비 낮은 자본 비율도 주가 할인 요인으로 작용한 것으로 추정된다.

하지만 올해는 DGB금융을 비롯해 BNK금융도 상반기 중 내부 등급법을 승인받으면서 자본 비율이 큰 폭 상승할 것으로 예상되고 금리 민감도가 높은 대출 포트폴리오상 시중 금리 상승기에 NIM 개선 폭도 커질 것으로 기대된다. 또한 지난해 하반기부터 지방은행들의 자산 건전성 또한 크게 개선되고 있다는 점에서 대손충당금도 현재보다 하향 안정화될 공산이 더욱 커졌다. 장기 소외된 지방은행들이 은행주 상승 국면에서 반등 탄력이 커질 가능성이 높다고 판단되는 배경이다.

BNK금융의 1분기 추정 순이익은 약 1900억원으로 전년 동기 대비 38% 증가해 컨센서스를 크게 웃도는 서프라이즈 수준을 기록할 것으로 예상된다. 부산은행과 경남은행의 합산 대출 성장률이 4%를 웃돌고 두 은행의 합산 NIM도 5bp(1bp=0,01%포인트)나 상승하는 데다 수수료 이익도 증가하면서 핵심 이익이 매우 양호할 것으로 추정되기 때문이다. 증권과 캐피털 등 비은행 자회사들도 순항 중이고 과거 거액의 부실이 반복적으로 발생하면서 변동성이 확대됐던 대손충당금도 매우 안정적일 것으로 전망된다. 충당금 변동성이 컸던 과거 사례로 인해 투자자들의 BNK금융에 대한 이익 신뢰도는 높지 않은 편인데 2021년 연간 컨센서스 순이익이 5400억원에 불과해 회사 측 목표 순익인 6000억원을 크게 밑돌고 있다. 하지만 1분기 실적 발표 후 컨센서스 순익이 대폭 상향될 것으로 기대된다.

최근 한국 대형 조선사들의 수주 증가 랠리가 이어지면서 ‘부울경’ 지역의 경기 활성화 기대감이 커지고 있어 해당 지역을 기반으로 하는 BNK금융도 중·장기적 수혜가 예상된다. 또한 지난해 11월 BNK금융이 모건스탠리캐피털인터내셔널(MSCI) 지수에서 편출되면서 작년 11~12월에만 외국인들이 1700억원어치 이상을 순매도했던 점이 지난해 주가가 극심한 약세를 보였던 주요 이유인데 올해 들어서는 BNK금융을 다시 대거 순매수하는 등 수급 여건도 개선 추세로 돌아서는 흐름을 보이고 있다. 경상 순익 기준으로 1분기 사상 최대 실적이 예상되는 등 양호한 펀더멘털에 비해 현 주가는 PBR과 PER이 각각 0.24배와 3.8배로 업종 내 최저 멀티플에 거래되고 있다는 점에서 가격 매력이 부각될 수밖에 없는 상황으로 판단된다. 올해는 BNK금융의 주가가 저평가 굴레를 벗어날 가능성이 높다.

DGB금융은 1분기 중 내부 등급법을 승인받았는데 2분기에는 BNK금융이 내부 등급법을 승인받을 것으로 예상된다. 그러면 자본비율이 200bp 이상 개선되면서 CET 1 비율(보통주자본비율)이 12%에 근접할 것으로 전망된다. 따라서 자본비율 상승에 따라 배당 여력 또한 확대될 것으로 예상된다. 올해는 전년 대비 이익 개선 폭이 약 15~20%에 달할 것으로 추정되는 데다 배당성향도 최소 22%대로 상향될 것으로 예상돼 주당 배당금은 400원으로 지난해의 320원에서 약 25% 증가할 것으로 판단된다. 현 주가 기준 기대 배당 수익률은 약 6.0%로 업계 최상위권의 배당 수익률을 기록하면서 고배당주로서도 손색이 없을 것으로 보인다.

최정욱 하나금융투자 애널리스트

2020 하반기 은행·신용카드 부문 베스트 애널리스트

© 매거진한경, 무단전재 및 재배포 금지