매각 자문사로 골드만삭스…롯데렌탈 등 렌터카 업체 인수 후보자로 거론

[비즈니스 포커스]

현재 케이카 인수 후보군으로는 중고차 시장에 출사표를 던진 대기업들이 오르내리고 있다. 시장에서 가장 관심을 끄는 인수 후보자는 현대자동차그룹이다. 하지만 현대차그룹의 케이카 인수는 가능성이 낮은 시나리오라는 게 업계의 중론이다.

일단 현대차그룹은 별도 플랫폼을 준비하고 있다. 인증 중고차 상품화를 위해 물류 시설을 갖춘 중고차 전용 센터를 구축하고 중고차 품질 검사 및 인증 체계도 마련한다는 복안이다.

현대차는 경기 안성에도 중고차 거래센터 부지를 확보하고 수원과 인천 등에서도 중고차 거래센터를 물색하고 있는 것으로 알려졌다. 경남 양산 출고장을 중고차 전용 센터로 개조하는 작업도 진행하고 있다. 이 센터는 통합 중고차 물류 기지로 3만59㎡(9093평)의 규모다. 기아는 전북 정읍시에 자동차 매매업 등록을 마쳤다.

온라인 판매 플랫폼도 구축한다. 이미 그룹 계열사 현대글로비스는 온라인 중고차 거래 전문 서비스 오토벨을 운영 중이다.

정리하면 현대차그룹은 온라인 플랫폼과 오프라인 지점, 노하우 등이 준비된 만큼 굳이 케이카를 인수할 필요성이 없다.

그 무엇보다 현대차와 기아는 5년, 주행 거리 10만km 이내의 ‘자사 브랜드 중고차’만 판매한다. 케이카를 인수하며 팔지 못하는 다른 브랜드의 차량까지 떠안을 이유가 없다.

롯데렌탈 등 렌터카 업체들도 인수 후보자로 거론된다. 이들 역시 중고차 사업을 비대면 중심으로 운영하겠다고 밝혔는데 케이카를 인수하면 단숨에 전국 47개 오프라인 지점을 비대면 서비스를 위한 물류 기지로 삼을 수 있기 때문이다. 예컨대 온라인으로 판매·중개·렌털·중고차 인증 및 사후 관리 등 비대면 서비스를 제공하고 전시장·시승·정비 체험 등 오프라인 서비스와 연계한다는 얘기다.

한국 1위 렌털 업체인 롯데렌탈은 기업 간 거래(B2B) 위주의 중고차를 취급해 왔는데 중고차 판매의 대기업 진출이 허용되면서 기업 소비자 간 거래(B2C)로 사업 확장을 준비하고 있다. 현재 운영 중인 중고차 경매장(롯데오토옥션)과의 시너지를 통해 2025년까지 중고차 시장의 10%를 차지하겠다는 목표도 공개했다. 2022년 내 중고차 매매 플랫폼 출시를 준비하고 있었는데 절차상 문제로 2023년 초로 연기한 상태다.

다만 시장 상황이 녹록하지 않아 매각이 쉽지 않을 것이란 분석이다. 업계 관계자는 “한앤컴퍼니(한앤코)의 출구 전략은 원래 잡혔던 계획인데 악재가 겹쳤다”며 “1년 전과 중고차 시장이 많이 달라졌다. 제한적이지만 완성차 업체들이 진출할 수 있게 됐고 고금리 등으로 시장 상황도 좋지 않다”고 말했다.

케이카는 최근 공시를 통해 “최대 주주 한앤코가 지분 매각을 포함한 다양한 전략적 방안을 검토하고 있다”며 “다만 현재까지 구체적으로 결정되거나 확정된 사실은 없다”고 밝혔다.

케이카의 전신은 SK그룹 계열사인 SK엔카로 2000년 사내벤처로 출범했다. 2018년 토종 사모펀드(PEF) 운용사 한앤코가 인수하며 브랜드명을 ‘SK엔카직영’에서 ‘케이카’로 변경했다. 한앤코는 CJ그룹에서 알짜 회사인 조이렌터카도 인수해 회사 덩치를 키웠다. 이후 2021년 10월 유가증권시장에 입성했다.

2022년 10월 12일 1년의 보호 예수가 해제됐다. 한앤코는 최근 골드만삭스를 매각 주간사 회사로 선정하는 등 매각 작업에 본격적으로 돌입했다. 한앤코의 케이카 지분은 72.0%다. 경영권 프리미엄 등을 고려하면 몸값은 5000억원이 넘을 것으로 추정된다.

한앤코가 매각에 나선 것은 기업공개(IPO)로 투자금을 회수한 만큼 빠른 매각을 결정했다는 분석이다. 한앤코가 케이카를 사들일 당시 인수 금액은 2200억원 수준이었다. IPO로 얻은 수익은 약 3000억원을 넘어섰다.

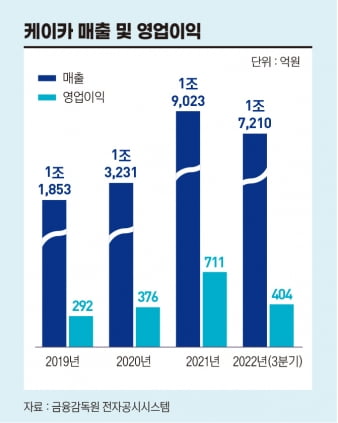

케이카는 2022년 3분기 누적 매출액 1조7210억원, 누적 영업이익 404억원을 기록했다. 증권가에선 2022년 매출이 2조2900억원을 기록할 것으로 추정했다. 예측이 맞다면 매출은 전년보다 20.4% 늘어난 기록으로 좋지 않은 업황에도 비교적 선방한 실적을 내놓은 셈이다. 영업이익은 금리 인상과 인플레이션 부담 등 경제 불안 요인의 가중으로 전년 대비 22.5% 줄어든 550억원을 예측했다. 다만 경쟁사들이 2022년 고전한 것을 고려하면 케이카는 비교적 안정적인 수익을 내고 있다는 분석이다.

김태림 기자 tae@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지