국민연금에 대해 꼭 알아야할 11가지 사실들

[스페셜 리포트 : Q&A] 국민연금, 세대간 전쟁의 도화선 되나

Q. 국민연금에 꼭 가입해야 하나.

나이가 들거나 장애가 발생하는 등 소득이 감소할 경우에 대한 대비가 필요하다. 국민연금은 일하는 동안 급여의 일부분을 보험료로 지급해 소득이 없을 때 활용할 수 있는 사회 보험이다.

소득이 있는 만 18세 이상 60세 미만의 국민이 국민연금 ‘의무’ 가입 대상이다. 전업주부·학생·군인 등도 소득이 있다면 가입 대상이다.

다만 전업주부는 배우자가 국민연금 가입자로서 보험료를 납부하고 있거나 이미 국민연금을 받고 있다면 가입 대상에서 제외된다. 만 27세를 넘은 학생 또는 군인은 소득이 없다면 ‘납부 예외 신청서’를 제출해야 한다. 그래야 소득이 없는 기간 동안 연금 보험료를 납부하지 않을 수 있다. 개인 사업을 하다가 문을 닫는 이도 납부 예외 신청을 하면 된다.

국민연금 급여의 종류는 노령연금·장애연금·유족연금·반환일시금·사망일시금이 있다. 보통 언론에서 말하는 국민연금은 노후 소득 보장을 위해 지급하는 ‘노령연금’이다.

연금을 받을 수 있는 나이는 고령화로 인해 미뤄지고 있다. 1952년생까지는 만 60세였다. 1953~1956년생은 만 61세, 1957~1960년생은 만 62세, 1961~1964년생은 만 63세, 1965~1968년생은 만 64세다. 1969년생 이후 출생자는 만 65세부터 평생 동안 매월 노령연금을 지급 받는다.

Q. 연금을 미리 받을 수는 있나.

소득이 없거나 월평균 소득액이 268만1724원을 초과하지 않으면 미리 노령연금을 받을 수 있다. ‘받을 수 있는 나이’의 5년 전부터 수령할 수 있다. 다만 일찍 받을수록 그만큼 적게 받는다. 1년마다 6%, 5년 일찍 받으면 최대 30% 적게 받는다.

반대로 소득이 있어 연금을 나중에 받고 싶다면 연금 지급의 연기를 신청하면 된다. 늦게 받을수록 연 7.2%(월 0.6%) 연금 수령액이 늘어난다.

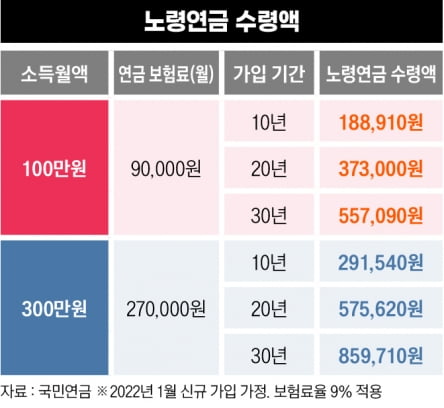

Q. 노령 연금액은 왜 차이가 나나.

연금액은 ‘가입 기간’, ‘가입 중 평균 소득액’, ‘전체 가입자의 평균 소득액’을 기초로 계산한다. 우선 가입 기간. 최소 가입 기간은 10년이다. 가입 기간이 길수록 향후 받을 수 있는 연금액도 커진다.

다음은 소득. 같은 시기 같은 기간을 납부했어도 소득이 다르다면 노후에 받는 금액도 달라진다. 소득이 많은 사람이 내는 보험료가 많기 때문에 더 많이 받는다. 정리하면 가입 기간이 길고 내는 보험료가 많으면 노령 연금액을 많이 받을 수 있다.

다만 저소득층은 전체 가입자의 평균 소득보다 낮기 때문에 자신이 낸 보험료에 비해 상대적으로 더 많은 연금을 받는다. 소득 재분배 효과가 나타나는 이유다.

Q. 사업장(직장)과 지역 가입자는 무슨 의미인가.

국민연금의 가입 형태는 크게 사업장과 지역 가입자로 나뉜다. 1인 이상의 직원을 고용한 사용자와 직장에 다니는 노동자는 사업장 가입자다. 노동자 고용 없이 개인 사업을 할 경우에는 지역 가입자로 국민연금에 가입해야 한다. 지역 가입자가 사업장에 취업하면 자동적으로 사업장 가입자가 되고 지역 가입자 자격이 상실된다.

국민연금 보험료는 국민연금 가입자들이 나중에 연금을 타기 위해 매월 내는 돈을 뜻한다. ‘연금 보험료=가입자의 기준소득월액×연금보험료율’로 계산한다. 기준소득월액은 가입자가 신고한 한 달간 소득액에서 1000원 미만을 뺀 금액이다. 상하한도 있다. 신고한 금액이 35만원보다 적으면 35만원을 기준소득월액으로 하고 553만원보다 많으면 553만원을 기준소득월액으로 한다.

현재 보험료율은 9%다. 지역 가입자는 매월 소득 중 9%를 보험료로 납부해야 한다. 사업장 가입자도 마찬가지다. 다만 직장에 다니는 사람은 회사에서 절반을 내줘 실질적으로는 4.5%를 낸다. 예컨대 100만원의 월급을 받는다면 9만원을 연금 보험료로 납부해야 하는데 그중 4만5000원은 본인이, 4만5000원은 사용자가 내는 것이다.

농어업인은 일정한 조건에 해당되면 보험료의 일부를 국고에서 지원받을 수 있다.

소득이 있으면 국민연금에 가입해 연금 보험료를 납부하는 것이 원칙이다. 아르바이트도 마찬가지다. 단시간 노동자는 고용 기간이 1개월 이상이고 노동 시간이 월 60시간 이상이라면 사업장 가입자로 가입해야 한다.

몇 달간 보험료를 납부한 후 아르바이트를 그만두면 사업장 가입자 자격을 상실한다. 하지만 나중에 취업으로 사업장 가입자가 되거나 지역 가입자로 다시 국민연금에 가입할 수 있다.

소득이 없는 경우도 원한다면 연금 보험료를 낼 수 있다. 가입과 탈퇴를 반복해도 가입 기간을 10년 이상 채운다면 연금을 받을 수 있다.

Q. 가입 기간을 추가해 주는 제도도 있나.

갑작스러운 실업, 출산·양육으로 인한 경력 단절, 군복무로 사회 진출이 늦어지는 경우 등 국민연금 보험료를 납부하기 어려운 상황이 생길 수 있다. 이 경우 국민연금의 가입 기간을 더해 주는 ‘크레딧 제도’를 활용하면 좋다.

예를 들어 2008년 1월 1일 이후 자녀를 둘 이상 출산한 경우 출산 크레딧 혜택을 받을 수 있다. 둘째 아이를 낳으면 12개월, 셋째 출산부터는 자녀 1명당 18개월씩 최대 50개월까지 국민연금의 가입 기간을 추가해 준다. 크레딧으로 추가되는 기간의 소득은 전체 국민연금 가입자의 평균 소득을 적용한다.

병역 의무를 이행한 사람에게도 6개월의 국민연금 가입 기간을 추가로 인정해 준다. 현역병뿐만 아니라 사회복무요원·전환복무자·상근예비역·국제협력봉사요원·공익근무요원도 가능하다.

실업 크레딧을 신청해 연금 보험료를 내면 이 기간 또한 국민연금 가입 기간으로 인정받을 수 있다. 국민연금 보험료의 25%를 본인이 부담하면 국가에서 연금 보험료의 75%를 지원하는 식이다. 1인당 생애 최대 12개월까지 지원받을 수 있다.

Q.물가가 오르면 연금액도 올라가나.

국민연금 지급액은 물가에 연동돼 결정된다. 1988년 100만원의 소득으로 국민연금에 가입했다면 이를 2022년 가치로 재평가(약 716만원 소득)해 국민연금을 계산하는 식이다.

올해 국민연금 수령액이 작년보다 5.1% 인상된 것도 이 때문이다. 기존에 월 100만원을 받던 수급자의 수령액은 5.1%(5만1000원) 올라 105만1000원을 받는다.

Q. 국민연금으로 받은 급여도 세금을 내야 하나.

국민연금에는 세금이 붙는다. 2002년 이후 연금 보험료 납부시 소득 공제를 인정했기 때문이다. 다만 장애연금과 유족연금은 과세 대상에 포함하지 않는다.

Q. 부양 가족이 많은 경우 연금을 더 받을 수 있나.

부양 가족이 있으면 국민연금을 더 받을 수 있다. 2022년 1월 기준 배우자는 연 26만9630원(월 2만2460원), 자녀나 부모는 1인당 연 17만9710원(월 1만4970원)을 추가로 받을 수 있다.

또 부모가 연금 소득만 있다면 과세 대상 연금액(2002년 이후 가입 기간에 따른 연금액)이 약 516만원 이하, 60세 이상이면 부양 가족으로 등록할 수 있다.

Q. 국민연금 수급자인데 기초연금을 받을 수 없나.

국민연금의 재원은 가입자의 보험료다. 기초연금은 세금으로 지급된다. 65세 이상, 소득 하위 70% 수급 요건에 해당되면 국민연금 수급자도 기초연금을 동시에 받을 수 있다.

다만 국민연금 급여액에 따라 기초연금이 감액될 수 있다. 국민연금에 오래 가입할수록 기초연금액이 줄어드는 셈이다. 2021년 말 기준 국민연금으로 인해 기초연금이 깎인 수급자는 35만7000명으로, 감액 금액은 1인당 평균 7만원이었다.

Q. 국민연금과 개인연금의 차이점은 무엇인가.

국민연금은 국민 전체를 대상으로 국가가 운영하는 의무적 연금 제도다. 반면 개인연금은 사적 금융회사가 선보이는 금융 상품이다. 개인의 선택에 따라 가입한다는 점에서 국민연금과 가장 큰 차이가 있다.

또 국민연금은 물가상승률을 반영해 지급하지만 개인연금은 약정 금액을 기준으로 지급한다. 납부한 금액 대비 실제 수령액이 일반 개인연금보다 국민연금이 훨씬 많은 이유다.

국민연금은 죽을 때까지 평생 받는다. 가입자가 사망한 후에는 생계를 함께한 배우자·자녀 등 유족에게 유족연금이 지급될 수 있다. 개인연금은 ‘일정 기간 지급’과 ‘평생 지급’ 중 택할 수 있다. 가입자가 사망할 경우 지정인 또는 법정 상속인에게 약정 금액이 지급된다.

국민연금과 개인연금은 매월 일정액을 납부해 노후에 연금으로 받는다는 원리는 같다. 또 국민연금과 개인연금 모두 소득 공제된 금액에 대해선 연금을 받을 때 소득세를 납부해야 한다.

관련 기사

-MZ세대 ‘국민연금 불신’…“덜 받아도 되니 조금 낼 수는 없나요”

-국민연금 개혁을 둘러싼 5가지 키워드

-“개혁 없는 국민연금은 세대 간 전쟁의 도화선”

-국민연금 개혁, 해외는?

-“알바생인데 국민연금에 가입한다고요?”

김태림 기자 tae@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지