이날 금융감독원에 따르면 코스닥 상장사 에코프로[086520]는 연결 기준 올해 1분기 영업이익이 1796억원으로 지난해 동기보다 233.2% 증가한 것으로 잠정 집계됐다고 공시했다. 매출은 2조589억원으로 202.5% 증가했다.

계열사인 코스닥 상장사 에코프로비엠[247540]은 연결 기준 올해 1분기 영업이익이 1073억원으로 지난해 동기보다 161.3% 증가한 것으로 잠정 집계됐다고 공시했다. 매출은 2조106억원으로 203.5% 증가했다.

또, 코스닥 상장사 에코프로에이치엔[383310]은 연결 기준 올해 1분기 영업이익이 120억원으로 지난해 동기보다 2748.9% 증가한 것으로 잠정 집계됐다고 공시했다. 매출은 595억원으로 작년 동기 대비 179.5% 증가했다.

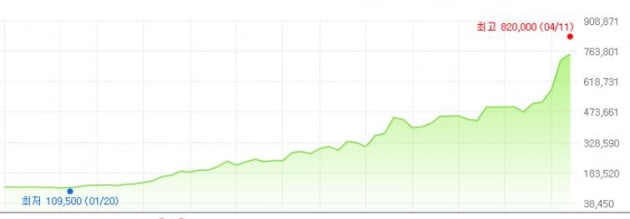

12시 35분 현재 기준 에코프로는 74만9000원, 에코프로비엠은 29만3500원으로 장 초반 급등세에서 한풀 꺾인 상태다. 하지만 3월 주가가 30만원대, 직전인 4월 7일 주가가 50만원대였다는 점에 비하면 연일 급등하고 있다.

단기간에 주가가 급등하면서 증권가 일각에서 이들 기업의 주가가 과열됐다는 의견이 나오고 있다.

장정훈 삼성증권 애널리스트는 “지주회사가 보유 지분가치보다 20% 프리미엄을 받는 이상한 상황”이라며 “에코프로의 사업목적이 보고서에 나와 있는 대로 자회사를 지배하며 수익은 일반 용역 및 브랜드 사용료, 배당금 수익 통해 이뤄지는 지주회사라는 데 동의한다면, 회사의 적정가치는 보유 지분가치에 순차입금을 제외한 NAV 평가가 적절할 것”이라고 말했다. 그는 이를 토대로 산출된 에코프로의 적정주가는 38만원으로 현 주가 대비 매우 낮은 수준이기 때문에 투자의견을 하향 조정했다.

정채희 기자 poof34@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지