8월 1일 코스닥 지수가 540선을 돌파했다. 이날 코스닥 지수는 544.39포인트로 지난해 1월 22일 이후 18개월여 만에 540대에 안착한 것이다. 유가증권 시장과 비교해 장기간 소외돼 온 코스닥에 투자자들의 관심이 돌아오고 있다는 이야기도 나왔다.

하지만 기쁨은 길지 않았다. 다음날부터 세계 증시가 동반 급락하면서 코스닥 지수 역시 500선 밑으로 떨어졌다. 모처럼 찾아왔던 ‘코스닥의 봄’은 더블딥 우려 속에 ‘일장춘몽’으로 끝나는 모습이다.

하지만 희망이 없는 것은 아니다. 코스닥 시장은 유가증권 시장이 부진을 면치 못하는 가운데서도 보다 활발한 반등세를 나타내고 있다. 기관 등 투자 주체가 적극적으로 매수하는 일부 코스닥 우량주는 높은 변동 폭을 나타내며 ‘투자 피신처’로까지 각광받고 있다. 주가 하락에 코스닥 투자자들은 어떻게 대응해야 할까. 관심을 가질 만한 종목으로는 어떤 것이 있는지 알아봤다.

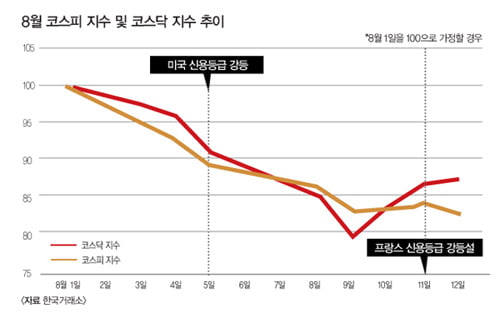

8월 12일 코스닥 지수는 474.15를 기록해 8월 1일 대비 12.90%의 하락 폭을 나타내고 있다. 8월 1일 2171.31포인트였던 코스피 지수가 8월 12일 1793.31로 17.45% 떨어져 있는 점을 감안하면 상대적으로 ‘선방’하고 있는 것으로 볼 수 있다. 8월 9일 432.88까지 하락하며 20.48%까지 낙폭을 확대하기도 했지만 이후 사흘간 9.53% 반등했다. 유가증권 시장이 이렇다 할 반등 없이 하락만 지속한 것과 대조된다.

이같이 코스닥 시장이 유가증권 시장에 비해 상대적인 강세를 나타내고 있는 것은 상대적으로 낮은 외국인 비중을 들 수 있다. 현재 유가증권 시장에서 외국인이 차지하는 비중은 30%대에 달하고 있다.

반면 코스닥 시장의 외국인 비중은 10% 안팎에 그쳐 유가증권 시장의 3분의 1 수준이다. 외국인들이 코스닥보다는 유가증권 시장을 중심으로 투자를 하다 보니 이번 하락장에서 외국인들이 빠져나간 데 따른 충격이 유가증권 시장에 비해 약했다는 설명이다. 평소 코스닥 상승의 걸림돌로 지적됐던 외국인 매수세 부족이 하락장에서는 보탬이 되는 모습이다.

실제로 8월 2일부터 12일까지 외국인의 매도 규모는 2224억 원으로 기관의 순매수 규모인 3888억 원에 못 미쳤다. 반면 유가증권 시장에서는 기관의 순매수 규모(2조1877억 원)가 외국인의 순매도 규모(5조895억 원)의 절반에도 못 미쳤다.

전문가들은 이 같은 수급상의 이유로 앞으로도 코스닥 시장이 유가증권 시장에 비해 나은 회복세를 보일 수 있다고 내다봤다. 코스닥을 중심으로 한 중소형주가 8월 초까지 유가증권 시장에 비해 좋은 주가 흐름을 보였다는 것도 이유다.

오재열 IBK투자증권 연구원은 “대형주 시장이 완전히 망가져 있는 만큼 상대적으로 수급 여건이 좋은 코스닥 우량주로 피신해 있는 것도 충분히 생각해 볼 수 있는 전략”이라며 “다만 8월 초에 확인했듯 강세장을 이어가던 코스닥 시장도 대외 변수에 따라 한순간에 무너질 수 있으므로 너무 적극적으로 시장에 참여하는 것은 위험하다”고 분석했다.

기초체력 좋은 종목들이 선방

그렇다면 어떤 종목들이 상대적으로 좋은 성적을 나타내고 있을까. 규모와 지수별로 나눠보면 코스닥 시장에서 상대적으로 규모가 크면서 재무제표 등 ‘기초체력’이 튼튼한 기업들이 그렇지 않은 종목들보다 양호한 주가 흐름을 보였다.

주가가 급락한 8월 1일부터 9일까지 코스타(KOSTAR) 지수의 주가 하락률은 16.52%로 다른 코스닥 시장 지수보다 하락 폭이 낮았다. 코스타 지수는 대표성과 유동성, 재무 건전성 등을 감안해 한국거래소(KRX)가 선정한 30개 종목을 기초로 하고 있으며 셀트리온, 서울반도체 등이 포함돼 있다. 같은 기간 코스닥 지수는 20.48% 하락했으며 코스닥 중형주 지수는 22.22%, 소형주 지수는 21.12% 떨어졌다. 반면 대형주 지수의 하락 폭은 18.87%에 그쳐 덩치가 작은 종목일수록 하락장에서 더 큰 낙폭을 나타냈다.

안정균 SK증권 연구원은 “재무구조 등 기초체력이 튼튼하다는 것은 그만큼 위기에 대응할 준비가 잘돼 있다는 것”이라며 “시가총액이 크고 사업구조가 튼튼한 기업들이 이번 위기에서도 상대적으로 좋은 성적을 올리고 있다”고 말했다.

반면 코스닥 지수가 상승한 사흘간은 작은 종목들이 더 빨리 반등했다. 하락 폭이 컸던 만큼 반등 여지도 더 많았기 때문으로 보인다. 중형주는 반등이 시작된 10일부터 사흘간 10.97% 오르며 코스닥 지수(9.53%)의 상승 폭을 상회했다.

소형주도 9.44% 상승하며 코스닥지수와 비슷한 상승 폭을 나타냈다. 반면 코스타 지수는 8.68% 상승했으며 대형주 지수는 8.99% 상승하는 데 그쳤다. 이에 따라 투자자들이 앞으로 시장을 긍정적으로 본다면 중형주에, 보수적으로 본다면 대형 우량주에 투자하는 전략이 유리할 것으로 보인다.

시장이 회복되면 중형주의 상승 폭이 더 클 것으로 보이는 반면, 대형 우량주는 앞으로 시장이 추가로 하락하더라도 상대적으로 낮은 하락 폭을 나타낼 수 있기 때문이다.

기관 매수 종목도 관심

특히 하락장에는 어김없이 ‘구원투수’로 등판해 국내 증시의 버팀목이 되는 연기금의 움직임에 주목해야 한다.

8월 1일만 해도 1605억 원에 머물렀던 연기금의 순매수세는 5일 7029억 원, 9일 6936억 원까지 확대되며 시장 변동 폭이 클 때마다 대거 주식 매수를 통해 지수 하락 폭을 줄였다.

연기금을 중심으로 한 기관이 매수하는 종목은 시장 반등 시 다른 종목보다 상대적으로 높은 상승 폭을 기록할 가능성이 높다.

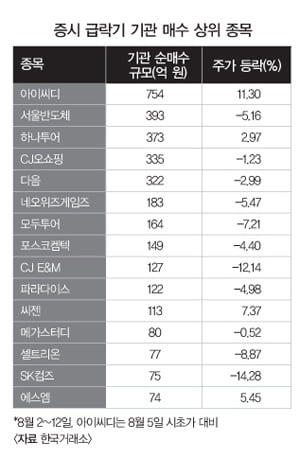

실제로 8월 2일부터 12일까지 코스닥 기관 순매수 상위 15개 종목의 주가 등락률을 살펴보면 SK컴즈를 제외한 모든 종목이 코스닥 지수(-12.90%)보다 좋은 성적표를 나타냈다.

해당 기간 기관이 754억 원을 순매수하며 매수세가 가장 많았던 아이씨디는 11.30% 상승했다. 하나투어 등 여행주와 씨젠 같은 바이오 관련주, 에스엠도 기관의 적극적인 매수세에 힘입어 대다수 종목들의 주가가 크게 하락한 급락 장에서도 주가가 뛰었다.

노경목 한국경제 기자 autonomy@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지