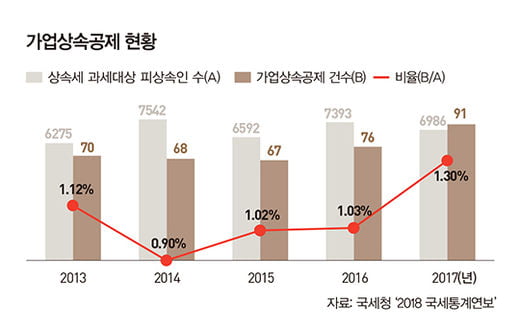

가업상속공제란 거주자의 사망으로 인한 기업 승계 시 일정한 요건을 충족하는 경우 최대 500억 원까지의 공제를 통해 상속세 부담을 크게 낮춰주는 제도를 말한다. 그러나 지난해 국세청이 공개한 ‘2018 국세통계연보’에 따르면, 피상속인 수에 비해 가업상속공제를 적용받는 건수는 현저히 적으며, 그 비율 또한 연평균 1%대로 저조하다. 이처럼 가업상속공제가 있으나마나 한 유명무실한 제도가 된 이유는 여러 가지 요인이 있을 수 있다.

일각에서는 ‘상속세 및 증여세법’에서 정하고 있는 가업상속공제 제도 적용의 요건이 복잡하고, 상속인들이 지켜야 하는 사후관리요건이 경제적 실정과 맞지 않다는 점을 주요 요인으로 제기하고 있다. 이러한 상황에서 현행 가업상속공제 제도를 들여다보고, 개선 방향에 대해 살펴보고자 한다.

가업상속공제 적용 조건은

가업상속공제를 적용받기 위해서는 먼저 ‘상속세 및 증여세법’에서 규정하고 있는 ‘가업’의 요건을 충족해야 한다. 이때 ‘가업’의 대상이 되는 기업은 피상속인이 10년 이상 계속해 경영한 기업으로 법에서 정하는 일정한 업종을 영위하는 중소 또는 중견기업으로 한정되며, 중견기업의 경우 직전 3개 연도 평균 매출액이 3000억 원 미만이어야 한다. 또한 피상속인과 그의 특수관계인이 최대주주로서 지분의 50%(상장법인의 경우 30%) 이상을 계속해 보유했을 것을 요건으로 한다.

가업의 승계자인 상속인은 상속개시일 현재 18세 이상이어야 하고 상속개시일 이전 2년 동안 직접 가업에 종사했어야 하며, 상속개시일이 속하는 달의 6개월(상속세 신고기한) 이내에 임원으로 취임하고, 신고기한으로부터 2년 이내에 대표이사로 취임해야 한다.

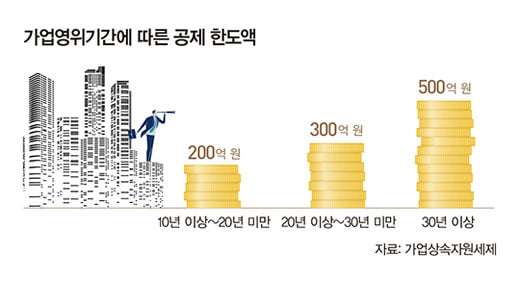

또한 이러한 복잡한 요건들을 충족한다 할지라도 무한정 공제를 적용받는 것이 아니라, ‘상속세 및 증여세법’에서는 피상속인의 가업영위기간에 따라 최소 200억 원에서 최대 500억 원까지의 가업상속공제 한도를 두고 있다.

상속인들은 가업상속공제를 적용받은 후에도 넘어야 할 산이 하나 더 있다. 바로 ‘가업상속공제 사후관리요건’인데, 이는 상속인들이 사후적으로 지켜야 할 요건으로 이를 위배하는 경우에 상속인들은 가업상속공제를 적용받음으로써 덜 낸 상속세뿐만 아니라 이자 상당액을 추가로 납부해야 하므로 이에 따른 불이익이 클 수밖에 없다.

현행 가업상속공제 사후관리요건의 내용을 보면, 상속개시일 이후 10년 이내에 가업용 자산을 20% 이상 처분하지 못하며, 가업상속공제를 적용받은 상속인은 10년 이상 가업에 종사해야 한다. 또한 상속인은 사후관리 기간 내 대표이사 등으로 종사해야 하며, 가업의 주된 업종을 변경할 수 없다. 그리고 상속인은 상속개시일부터 10년간 상속받은 지분율을 유지해야 한다.

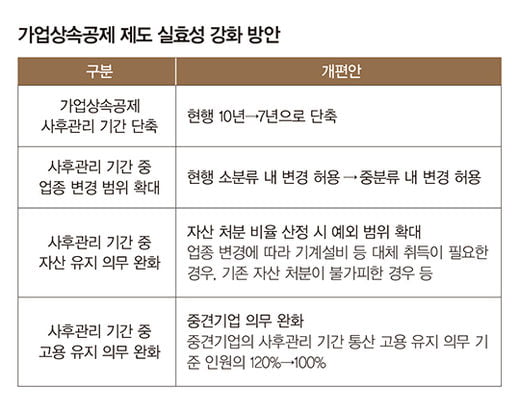

그러나 시시각각으로 변하는 기업의 경영 환경을 고려해봤을 때 가업상속공제의 사후관리요건을 지키는 것은 현실적으로 매우 어렵다. 따라서 기업인들뿐만 아니라 학계 및 관련 업계 종사자들도 이 제도의 실효성을 문제 삼아 개선의 필요성을 줄곧 주장해 왔다. 이 같은 요구에 따라 정부는 올해 6월 가업상속 지원 세제 개편 방안을 발표했다.

정부의 가업상속공제 제도 개편안 발표 이후에도 가업상속공제 제도에 대한 실효성 논란은 여전히 뜨겁다. 일부에서는 연평균 매출액이 3000억 원 미만인 중견기업요건을 완화해 전체 중견기업으로의 적용 범위 확대, 피상속인의 가업 경영 기간 및 주식 보유 기간을 10년에서 7년으로 하향하는 등의 가업상속공제 요건 완화를 주장하고 있다. 또한 사후관리요건 중 업종 유지 의무에 대해서는 산업 생태계의 급격한 변화에 기업인들이 유연하게 대처할 수 있도록 정부의 개편안보다도 범위를 확대해야 한다는 주장도 있다.

이처럼 기업의 원활한 승계를 지원한다는 가업상속공제의 취지에 맞게 가업승계를 고려하는 기업인들에게 실질적인 세제 지원이 되고, 더 나아가서는 기업인들의 경제활동을 보다 자유롭게 해줌으로써 우리나라 경제에 좋은 방향으로 기여할 수 있도록 가업상속공제 제도는 개선의 필요성이 있어 보인다.

[본 기사는 한경머니 제 171호(2019년 08월) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지