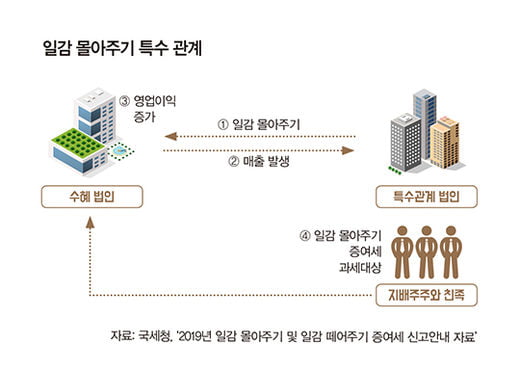

[한경 머니 기고=이용 파트너·양재영 회계사 삼일회계법인 상속증여전문팀] 대주주가 지분을 많이 보유하고 있는 법인에 계열사들이 일감을 몰아주게 되면 일감을 받은 수혜 법인의 영업이익이 상승하게 된다. 이는 주가 상승을 통해 대주주의 지분 가치를 증가시키게 되므로 절세 수단으로 인식돼 많은 기업들이 활용해 왔다.

정부는 이러한 일감 몰아주기를 통해 변칙적으로 부를 이전하는 행위를 방지하고자 2011년 말 특수관계 법인 간 일감 몰아주기를 통해 발생한 이익을 증여로 의제해 과세하는 ‘상속세 및 증여세법’ 제45조의 3규정을 신설했다. 이 규정은 일감을 받은 수혜 법인의 영업이익 중에서 일감 몰아주기와 관련된 부분을 지배주주가 특수관계 법인으로부터 증여받은 것으로 의제해 과세하는 구조를 취하고 있다.

거래-주식보유비율 모두 일정 기준 초과해야 과세

일감 몰아주기를 통해 이익이 발생했다고 할지라도, 무조건 증여세가 과세되는 것은 아니다. 특수관계 법인과의 거래 비율 및 지배주주와 친족의 지분율이 법에서 정하는 기준을 초과하는 경우에만 과세대상에 해당한다.

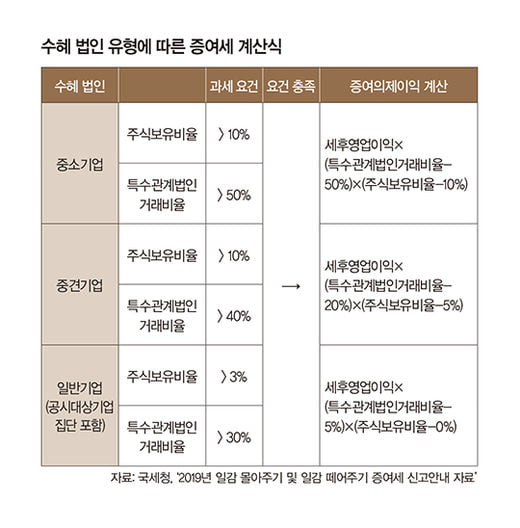

‘상속세 및 증여세법’에 따르면 일감을 받은 수혜 법인의 사업연도 매출액 중에서 그 법인의 지배주주와 특수관계에 있는 법인에 대한 매출액이 차지하는 비율(특수관계 법인 거래 비율)이 법에서 정하는 정상적인 거래 비율을 초과하는 경우에만 수혜 법인의 영업이익을 기준으로 일감 몰아주기 증여세를 과세하도록 하고 있다. 여기서 일반적인 정상 거래 비율은 30%이지만, 수혜 법인이 중소기업인 경우는 50%, 중견기업인 경우 40% 기준을 적용하고 있다.

이때 일감을 주는 특수관계 법인이 증여자가 되며, 일감을 받은 수혜 법인의 지배주주와 그 친족이 수증자가 돼 증여세 납세의무를 가지게 되는바, 법에서는 수혜 법인을 직접 또는 간접적으로 3%(수혜 법인이 중소·중견기업이라면 10%)를 초과해 보유하는 지배주주와 그 친족을 수증자로 보아 과세하도록 규정하고 있다.

따라서 특수관계가 있는 법인과의 거래 비율 및 지배주주의 주식보유비율이 기준을 초과한다면 법에서 정하는 산식에 따라 계산한 증여의제이익을 바탕으로 과세가 되며, 수혜 법인의 유형에 따라 계산 방식이 다르게 적용된다.

일감 몰아주기로 보지 않는 특수관계 거래 확인해야

일감 몰아주기 증여세가 적용되기 위해서는 특수관계 법인과의 거래비율 계산이 필수적이며, 이는 일감을 받은 수혜 법인의 총 매출액 대비 특수관계 법인에 대한 매출액을 나누어 계산하도록 하고 있다. 또한 ‘과세제외매출액’이라 해 특수관계 법인에 대한 매출에는 해당하나, 일감 몰아주기 대상에서 제외해 증여이익 계산 시 차감해 주는 규정을 두고 있다.

대표적인 예로 일감을 주고받는 법인이 모두 중소기업에 해당하면 이들 간의 거래는 일감 몰아주기 대상에서 제외하는데 이는 중소기업들의 규제를 완화해 경영 활동을 지원하기 위한 취지로 판단된다.

추가적으로 과세 단계에서 발생할 수 있는 자기 증여 문제를 해소하기 위해 수혜 법인, 지배주주, 특수관계 법인 간 출자관계에 따라 과세제외매출금액을 달리하는바, 예를 들어 수혜 법인이 100% 자회사와 거래한 매출액은 100% 과세 제외가 되는 반면 50% 미만일 경우에는 수혜 법인의 자회사에 대한 지분율만큼 제외하도록 하고 있다.

또한 지배주주가 직접 또는 간접적으로 출자하고 있는 특수관계 법인이 일감을 주는 경우에도 출자비율을 고려해 매출액을 증여세 계산에서 제외하고 있으므로 지배주주 및 거래당사자들 간 출자관계가 있을 경우에는 보다 신중한 검토가 필요하다.

신고 및 납부는 일감 받은 법인의 사업연도 기준

일감 몰아주기 증여세 규정은 일감을 받은 수혜 법인의 사업연도 종료일을 증여 시기로 보아 과세가 되며, 과세표준 신고 및 납부기한은 수혜 법인의 법인세 과세표준의 신고기한이 속하는 달의 말일부터 3개월이 되는 날이다.

예를 들어 2019년 12월 결산법인의 경우 법인세 신고기한은 2020년 3월 31일이므로 2020년 6월 30일까지 수증자의 주소지 관할세무서에 신고 및 납부를 해야 한다. 따라서 특수관계 법인 간 매출이 자주 발생하는 법인의 경우 일감 몰아주기 증여세 과세 요건에 해당하는지 사업연도 단위로 매년 검토가 필요하며, 주의가 많이 요구되는 과세 규정인 만큼 반드시 전문가와 상의를 해 불이익을 받지 않도록 하는 것이 바람직하다.

[본 기사는 한경머니 제 182호(2020년 07월) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지