[한경 머니 = 배현정 기자] 주요 핀테크사들이 고신용자(1~3등급)에 저축은행 대출을 우선 추천하고, 100% 손실이 발생한 개인 간 거래(P2P) 투자에도 ‘철저하게 안전하다’는 광고를 내세워 빈축을 사고 있다. ‘혁신금융서비스’란 화려한 타이틀을 업고 수수료 장사에 골몰한다는 비판이 나온다.

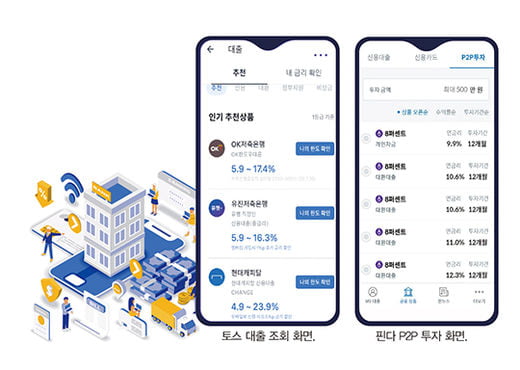

‘A저축은행 5.9~17.4%, B저축은행 5.9~16.3%,

C캐피털 4.9~2.3%….’

신용등급 1등급의 회사원 S씨는 최근 모바일 애플리케이션으로 대출 상품을 둘러보다가 고개를 갸우뚱했다. 시중은행의 신용대출 금리가 1%대까지 내려간 초저금리 시대에 ‘인기 추천 상품’으로 2금융권의 고금리 대출이 상위 목록 1~3번에 떴기 때문이다.

최근 모바일 앱을 통한 대출 금리 비교 서비스에 고객이 몰리고 있다. 서류 제출이 필요 없는 데다 모바일로 몇 분이면 여러 금융사의 대출 금리와 한도를 편리하게 살펴볼 수 있기 때문이다. 하지만 이들 플랫폼의 추천 대출 상품이 저축은행, 캐피털과 같은 제2금융권에 편중돼 있어 소비자의 선택권을 넓히는 데 한계가 있다는 지적이다.

‘1등급’에도 저축은행 대출 추천

‘혁신금융서비스 대출 1호’를 강조하는 ‘핀다’의 경우 현재 1금융권 대출 상품으로는 외국계 은행인 한국씨티은행과 지방은행인 BNK경남은행 2곳의 상품이 있다. 지난해에는 KB국민은행 신용대출을 선보여 인기를 끌었지만, 현재 중단된 상태다. KB국민은행 관계자는 “지난해 혁신금융서비스로 선정된 핀다를 통한 대출 신청을 받았지만, 당행 모바일뱅킹이 활성화된 상황에서 굳이 핀테크업체와 계약을 지속할 필요성이 크지 않았다”고 전했다. 토스는 우리은행, 하나은행을 비롯해 외국은행 씨티은행, SC제일은행 등과 손잡고 있으나, 대출 추천 화면의 <인기 추천상품>에는 저축은행, 캐피털 상품을 상위에 배치하고 있다.

자칫 한도나 편리성을 이유로 은행권 대출이 가능한 대출 소비자가 2금융권 서비스를 이용하면 고금리 이자 외에도 신용점수 하락으로 두 번 눈물 지을 수 있다. 혁신금융으로 기대를 모은 대출 비교 서비스가 대출 중개 수수료와 저축은행 마케팅에 골몰하고 있다는 비판이 나온다.

대출 조회 서비스 이용에 대한 안내 부실에 따른 피해도 우려된다. 주요 대출 조회 핀테크 플랫폼은 “대출 조회는 신용 평가에 영향을 주지 않는다”고 안내한다. 여기에 신용 영향 없는 ‘금리 쇼핑’을 통해 더 현명하게 이자를 줄이라는 홍보가 주를 이룬다. 하지만 소비자가 이를 곧이곧대로 받아들였다간 낭패를 볼 수 있다.

단기간 여러 금융사를 통해 대출 조회가 일어나면, 금융사에서 대출 취급을 제한할 수 있다. 한 시중은행 관계자는 “비대면을 통해 단기간 다수의 대출 조회가 일어나면 은행에서는 동시 대출이나 연체 우려로 대출 제한을 하고 있다”고 밝혔다. 문제는 핀테크 플랫폼이나 금융사들이 여러 곳에서 대출 한도를 조회하는 것만으로 불이익을 받을 수 있다는 사실을 알리지 않을 뿐 아니라 대출 제한 시에도 이러한 과정을 명확하게 안내하지 않는다는 점이다.

금융권의 한 관계자는 “현재 핀테크 플랫폼으로는 대출을 조회할 수 있는 금융사가 한정적이어서 다른 금융기관 상품과 비교를 원하는 소비자들에게 과다한 대출 한도 조회가 부정적인 영향을 미칠 수 있다는 사실을 안내하는 것이 필요하다”고 말했다.

고위험 P2P 투자, 금융당국 금지에도 ‘안전성’ 홍보

올해 국내 1위 부동산 P2P업체인 테라펀딩이 플랫폼 토스에서 추천한 상품에서 원금 100% 손실이 났다. 해당 상품의 개인 투자 자금은 30억 원에 달했다. 어니스트펀드, 8퍼센트 등 주요 P2P업체들의 금융 플랫폼을 통해 판매한 상품에서도 잇달아 원금 손실이 발생했다.

문제는 핀테크 플랫폼들이 ‘투자’ 상품으로 P2P 상품을 전면에 내세우고 있다는 점이다. 안내도 불완전하다. ‘엄선한 상품’, ‘철저하게 안전’ 등 유혹적인 문구가 등장한다. 원금 손실 사고에 대해 P2P 금융사뿐 아니라 상품을 중개한 금융 플랫폼의 책임론도 불거진다.

P2P 금융업계는 최근 3~4년 사이에 가파르게 성장했다. 금융위에 따르면 누적 대출액이 10조 원을 돌파했다. 우려할 점은 증가하는 대출액과 더불어 연체율도 가파르게 상승하고 있다는 것이다. 최근 들어 P2P 금융 연체율이 급등해 2017년 5%대에서 머물던 연체율이 15%까지 올랐다. P2P 대출은 통상 시중은행에서 돈을 빌리기 힘든 소상공인이나 자영업자들을 대상으로 높은 금리로 거래된다. 코로나19 장기화로 경기가 악화하는 만큼 연체율이 향후 추가 상승할 가능성도 상당하다.

금융당국이 이러한 P2P 금융상품 판매에 제동을 건다. 개인투자자의 투자 한도를 줄이고 토스, 카카오페이, 뱅크샐러드, 핀크 등 타 플랫폼을 통한 투자를 금지한다. 앞으로는 해당 P2P업체의 홈페이지에 직접 접속해 가입·투자 절차를 진행해야 한다.

그러나 주요 핀테크 플랫폼들의 P2P 투자 상품은 여전히 ‘고수익 안전(?) 상품’으로 고객을 모으고 있다. 핀다 관계자는 “P2P 투자 정보 서비스는 수수료도 받지 않는 단순 정보 제공 서비스”라며 “최근 피해 사례 발생에 따라 P2P 가이드라인에 발맞춰 9월 내 서비스를 종료할 예정이다”라고 밝혔다. 뱅크샐러드 관계자는 “제휴 P2P사로부터 별다른 전달사항이 없었다”고 밝혔다. ‘온라인투자연계금융업 및 이용자 보호에 관한 법률(P2P법)’은 8월 27일부터 시행된다.

[본 기사는 한경머니 제 184호(2020년 09월) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지