핀테크가 다양한 분야에 이입되면서 생태계 전반을 풍성하게 만들고 있다. 코로나19로 가속화하고 있는 디지털 전환이 큰 동력이 된 것이다.

한국은행 조사에 따르면 국내 핀테크 기업이 지급결제 서비스뿐 아니라 다양한 금융서비스 부문에서 큰 성장을 한 것으로 나타났다.전통 금융사와 제휴를 통해 증권펀드, 신용대출 등 금융상품을 출시할 뿐 아니라 강력한 플랫폼을 우위 삼아 외형적인 성장을 이루고 있다. 여기에 보험사, 증권사, 인터넷전문은행 설립 등을 통해 사업 영역을 대폭 확장하고 있다.

비대면이 바꾼 금융 생태계

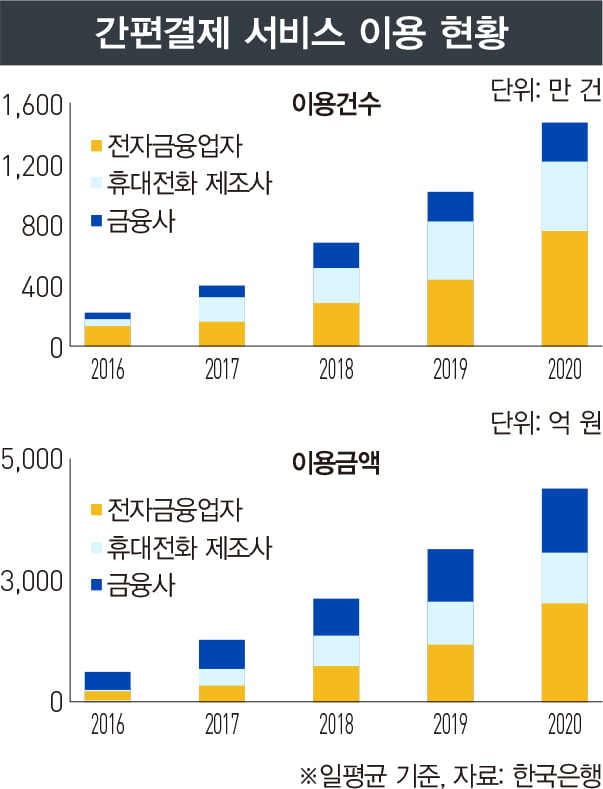

코로나19 확산에 따른 대면 활동 감소로 지난해 상반기 중 스마트폰을 통한 비대면 결제는 일평균 1조 원을 돌파했다. 실물카드를 이용한 결제 규모는 지난해 2.2%로 증가한 반면, 모바일 기기를 이용한 경제 규모는 무려 21.4%가 증가했다. 대면 결제도 카드 단말기 대신 모바일 기기를 접촉하는 결제 방식이 확산일로다. 전체 결제 중 비대면 결제 비중은 41.2%에 달했다.

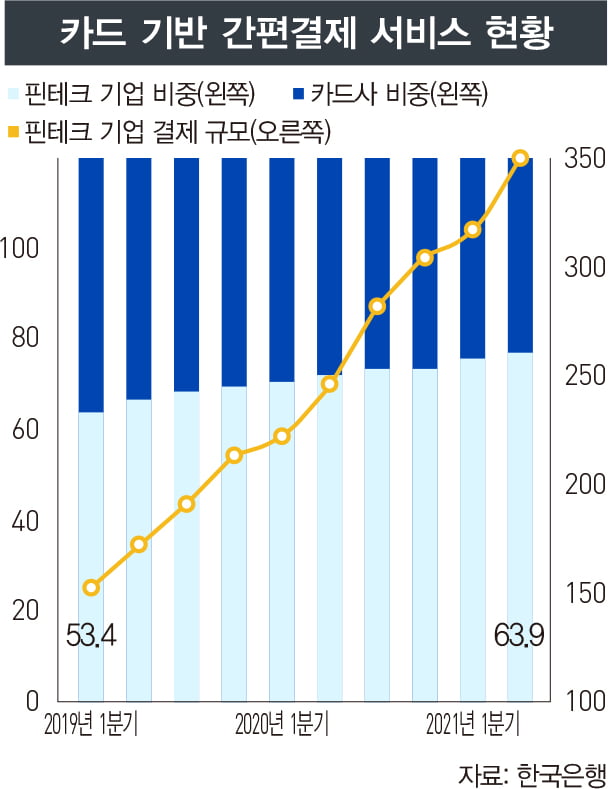

흥미로운 변화가 더 있다. 카드 기반 간편결제 서비스 중 핀테크 기업이 제공하는 서비스 이용 비중이 63%에 달한다는 점이다. 간편결제는 인터넷이나 모바일 기기를 접근 장치로 활용해 지급 절차를 간소화한 서비스를 일컫는다.

지난해 국내 간편결제 서비스 이용금액은 일평균 4492억 원이다. 거래건수는 1455만 건이다. 코로나19 발생 전인 2019년 대비 거래금액은 41.6%, 거래건수는 44.4% 각각 증가했다. 전통 금융사가 아닌 전자금융업자를 통한 간편결제 이용 비중이 큰 폭으로 확대된 것을 알 수 있다.

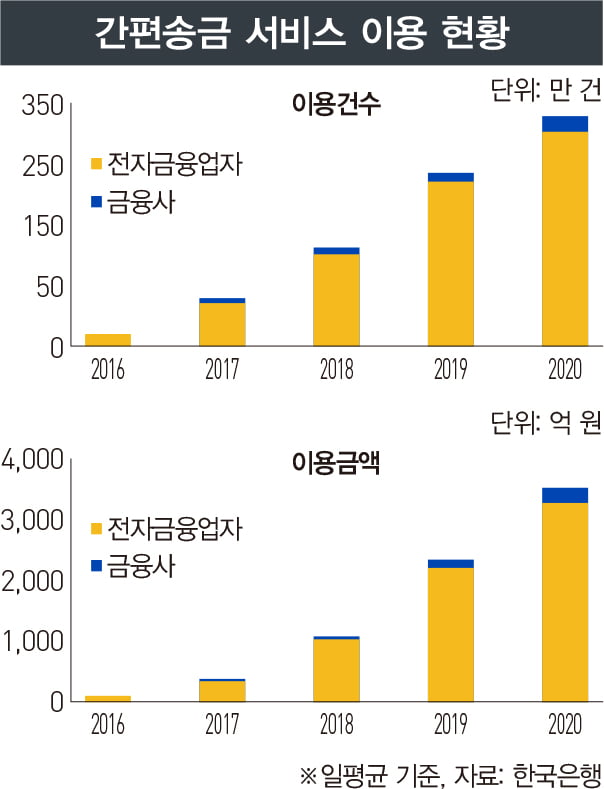

송금 부문에서도 간편송금이 대세로 떠올랐다. 이젠 수취인이 계좌번호나 회원 가입이 돼 있지 않아도 편리하게 송금 서비스를 이용할 수 있다. 전화번호나 이메일, 소셜네트워크서비스(SNS) 아이디 등으로 수취인을 특정할 수 있는 간편송금이 대중화했기 때문이다.

지난해 간편송금 서비스 이용금액은 일평균 3655억 원, 거래건수는 326만 건에 달했다. 전년 같은 기간 대비 각각 52%, 31.1% 증가했다.

2020년 하반기부터 개인 간 금융이 제도권으로 편입됐다. 온라인투자연계금융업이라는 새로운 대출 사업이 활황을 맞고 있다. 온라인투자연계금융(P2P)은 온라인 플랫폼을 통해 차주가 대출금을 빌리고 투자자는 대출에 따른 이자를 받는 구조다. 현재 정부 인가를 받은 P2P사업자는 36곳에 달한다.

누적 대출금은 2조를 돌파했다. 대출잔액은 1조360억 원으로 이 중 부동산담보대출 잔액이 68%를 차지한다. 다양한 사업자가 P2P 금융상품 연계 투자에 나서면서 개인신용대출 등 여신 부문에서 경쟁을 예고했다.

P2P와 함께 로보어드바이저 시장도 급성장하고 있다. 자본시장연구원에 따르면 지난해 6월 기준 국내 로보어드바이저 가입자 수가 38만 명을 기록했다. 관리 자산액은 2조 원에 육박한다. 최근 투자자문, 일임업자의 로보어드바이저 서비스가 약진세다.

마이데이터 시대가 개막했다. 핀테크 서비스가 퀀텀점프를 할 수 있는 새로운 데이터 소시어티가 열릴 전망이다. 그동안 기업이 쥐고 있던 데이터 권한이 개인에게 이전되면서 데이터 주권은 이제 소비자에게 돌아간다. 개인이 정보제공자(금융사 등)에게 요청하면 개인 데이터를 본인, 제3자에게 제공할 의무가 생긴다. 이 같은 환경 변화는 본인신용정보관리업을 창출한다.

국내 마이데이터는 올해 1월 정식 서비스를 시작했다. 사업 본허가를 받은 기업은 52개사다. 전통 금융사 외에 강력한 이종 다크호스 기업이 등장해 파란을 예고했다. 통신∤유통∤신용정보 회사 등이 대거 뛰어들었다.

마이데이터 서비스 구조는 산재된 데이터를 수집하고, 제공할 수 있도록 API(Application Progamming Interface) 플랫폼과 가공된 데이터를 저장할 수 있는 클라우드 기반의 PDS(Private Data Storage) 플랫폼, 이를 보호해주는 보안 시스템이 있다.

인슈어테크도 새로운 핀테크 혁신 사업으로 떠올랐다. 종전 보험 산업은 상대적으로 핀테크 진입이 더뎠다. 여러 제도적 규제가 많기 때문이다. 그러나 금융당국이 비대면, 소액 보험 판매 규제를 완화하면서 인슈어테크 성장 기반이 마련됐다. 네이버, 카카오 등 빅테크 등이 보험대리점 등록을 완료했다.

캐롯손해보험은 주행거리에 따라 보험료를 부과하는 새로운 자동차 보험을 선보여 돌풍을 일으키고 있다. 11번가와 제휴한 반품 보험 등 해외에서도 승승장구다.

삼성화재는 중국 텐센트와 합작사 설립을 준비 중이다. 이제 보험 산업도 공급자 중심에서 소비자 중심으로 변화의 기로에 섰다고 할 수 있다.

글 길재식 전자신문 기자

© 매거진한경, 무단전재 및 재배포 금지