-

[K-STOCK] 실적 기대 커진 엔터주, 투자 매력 ‘UP’

증권가에서는 올 상반기 주가 조정으로 한동안 부진했던 국내 빅4 엔터사(하이브·에스엠·JYP·YG)의 3분기 실적 개선을 점치고 있다. [글 이미경 기자] ‘바람 잘 날 없던’ 엔터주가 최근 다시 기지개를 켜고 있다. 지난 8월 이후 엔터 주요 4사의 주가 수익률은 상반기 대비 부진한 흐름을 보였지만 올 연말부터 내년 상반기까지 베이비몬스터, 아일릿, 드림아카데미 등 다수 그룹의 데뷔가 예고 되면서 성장 모멘텀에 대한 기대가 다시 커지고 있다. 증권가에서도 올 상반기 주가 조정으로 한동안 부진했던 국내 빅4 엔터사(하이브·에스엠·JYP·YG)의 투자 매력이 높아졌다고 진단했다. 그 이유로 올 3분기 실적 개선에 대한 기대감이 커졌다고 분석했다. 엔터 4사 3분기 실적 개선 기대 UP 주요 엔터 4사들의 하반기 공연 매출이나 앨범 판매량 확장은 실적에 미치는 영향이 작지 않다. 엔터사들의 총 앨범 판매량을 살펴보면 하이브가 900만 장으로 가장 많고 에스엠이 880만 장, JYP가 450만 장, YG가 210만 장 순으로 나타났다. 구보 판매량으로는 하이브가 213만 장, JYP는 27만 장, YG 24만 장, 에스엠 4만 장 순이다. 증권가에서는 엔터테인먼트 기업들의 하반기 실적이 개선될 것으로 전망했다. 주요 엔터 4개사의 올해 3분기 실적 전망치를 살펴보면, 4개사 모두 전년 동기 대비 성장세를 보일 것이라는 전망이 제기된다. 하이브의 3분기 예상 매출액과 영업이익은 전년 동기 대비 각각 14.7%, 5.4% 성장한 5111억 원, 639억 원을 기록할 것으로 전망된다. 내년에 방탄소년단(BTS)의 군입대로 인한 완전체 활동 공백이 불가피하지만 앨범 중심의 직접 참여형 매출이 하이브의 외형 성장을 견인했다는 평가다. 뷔와 뉴진스의 신보

2023.10.27 08:00:22

![[K-STOCK] 실적 기대 커진 엔터주, 투자 매력 ‘UP’](https://img.hankyung.com/photo/202310/AD.34843705.3.jpg)

-

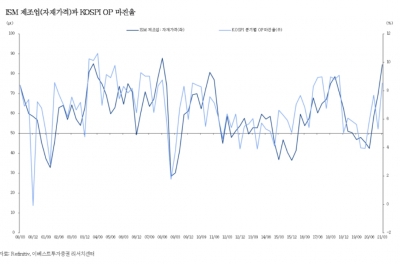

하반기 코스피 상단을 제한적으로 보는 이유

[머니 인사이트]지난 4월 이후 주가 상승을 이끈 요인은 모멘텀(유동성+경기 정상화)이다. 신종 코로나바이러스 감염증(코로나19) 위기에서 벗어나기 위한 정부의 정책이 적절했고 이 때문에 경기와 이익 회복 속도가 가팔랐으며 코스피는 이를 앞서 반영해 왔다. 하지만 하반기 들어 유동성과 경기(실적) 등 두 개의 모멘텀이 감속하고 있다. 코스피가 역사적 고점을 넘어 강한 상승 랠리로 진행되지 못하는 배경이다.기업 압박하는 중간재 가격 상승세 여전올해 3분기 스탠더드앤드푸어스(S&P)500 영업이익은 22% 수준의 증가율을 기록할 것으로 전망된다. 여전히 높은 수준이지만 2분기 64%에 비해서는 둔화되고 있다. 실적의 레벨은 높아지지만 증가율은 떨어질 수 있다는 우려가 컨센서스에 반영되고 있다. 2분기 실적 발표 시점에서 발표하는 하반기 실적 가이던스를 일단 주시해야 하는 이유다.한국 역시 별반 다르지 않다. 한국 코스피200 2분기 영업이익은 전년 동기 대비 75% 증가할 것으로 추정된다. 미국보다 높은 수준이다. 하지만 1분기 126% 증가에 비해 둔화된 수치다. 3분기에는 전년 동기 대비 38%로 증가세 둔화가 이어질 것으로 전망된다. 삼성전자가 2분기 예상치를 웃도는 실적을 발표했음에도 처음이자 마지막 어닝 서프라이즈가 될 수 있다는 우려감이 주가 상단을 제한하는 요인으로 작용하고 있다.반도체 조사 기관 ‘D램익스체인지(DRAMeXchange)’는 7월 13일 올 3분기 D램 가격이 전 분기 대비 3~8% 상승할 것이라고 밝혔다. 성수기 진입에 따라 수요가 증가할 것이지만 일부 PC와 서버 고객의 재고가 8주 이상으로 상대적으로 높은 수준이고 모바일 D램의 비메모리 공급 부족에 따른 생산 차질

2021.07.27 06:33:01