1년 새 뒤집힌 '우려'…‘무점포 영업’ 차별화 이미지 퇴색

[한경비즈니스=정채희 기자] 산 넘어 산이다. 2001년과 2008년 법적 제약과 사회적 인식 부족으로 무산된 인터넷 전문은행의 출범이 목전에 다가왔지만 시장의 기대가 예전 같지 않다.

불과 1년 전만 해도 인터넷 전문은행이 시중은행을 집어삼킬 것이란 우려가 제기됐지만 이에 맞선 시중은행의 반격이 진행되면서 오히려 인터넷 전문은행의 생존을 걱정하는 이들이 늘고 있다. 은산분리 규제에 따른 '반쪽짜리' 출범은 물론, 모바일 시대에서 설 자리마저 빼앗기고 있다는 지적이다.

◆23년의 기다림…은산분리 규제 못 벗어

금융감독원이 2015년 6월 예금·대출·결제 등 모든 은행 업무에 핀테크를 접목한 새로운 형태의 업무를 하는 은행을 23년 만에 신규 인가하면서 ‘인터넷 전문은행’ 시대를 열었다. 당시 금감원은 진입 장벽을 완화하고 최대 2개 사업자에 예비 인가를 낼 것이라고 밝혔다.

이 과정을 통해 2015년 11월 이동통신사 KT를 중심으로 한 ‘케이(K)뱅크’와 플랫폼 사업자 카카오를 중심으로 한 ‘카카오뱅크’가 예비 인가를 받았다.

그로부터 1년이 흘렀다. 본인가를 받은 케이뱅크가 내년 1월 말 영업을 시작하며 인터넷 전문은행 1호 타이틀을 꿰찼다.

하지만 산업자본의 은행 지분을 4%로 제한하는 은산분리(은행과 산업자본의 분리) 규제를 푸는 법 개정 작업이 국회에서 표류하면서 인터넷 전문은행을 주도한 비금융주력자(산업자본)의 의결권 행사가 4%로 제한됐다.

정보통신기술(ICT) 기업인 KT와 카카오 모두 의결권 행사를 제한받아 사실상 인터넷 전문은행의 출발부터 빨간불이 켜진 것이다.

엎친 데 덮친 격으로 기존 은행의 인터넷 전문화도 이미 상당 부분 진행됐다. 증권사에 근무하는 한 관계자는 케이뱅크 출범에 대해 “1년 전과 상황이 달라졌다”며 “인터넷 전문은행 출범 시기가 연내에서 내년으로 늦춰지면서 전통 은행들이 충분히 대비할 수 있는 시간을 벌었다”고 말했다.

그는 “솔직히 기존 은행과 얼마나 다른 서비스를 내놓을지 기대가 되지 않는다”고 시큰둥한 반응을 보였다.

인터넷 전문은행은 기존 점포를 통한 대면 거래 대신 인터넷과 모바일 등 비대면 채널을 주요 영업 채널로 활용하는 은행을 말한다. 기존 은행이 오프라인 지점을 기반으로 인터넷과 모바일을 통해 각종 서비스를 제공하는 데 비해 인터넷 전문은행은 지점 없이 인터넷과 모바일만을 이용해 금융 서비스를 제공하는 것이 특징이다.

무점포 영업으로 업무 처리 비용을 낮춰 기존 은행보다 유리한 금리 등 가격 경쟁력과 지역적 영업 제한이 없다는 것이 최대 장점이다. 여기에 예비 인가를 받은 KT와 카카오의 ICT와 유통에 시너지 효과가 더해져 금융권 안팎에서는 ‘시중은행의 몰락’을 예견하는 목소리가 쏟아지기도 했다.

하지만 1년 새 상황이 바뀌었다. 인터넷 전문은행이 차별화로 내세운 서비스를 시중은행이 신규 모바일 뱅크 플랫폼에서 선보이면서 두 은행 간 큰 차이가 보이지 않는다는 지적이 잇따르고 있다.

◆은행의 변신, 서비스 격차 줄여

먼저 점포 대 무점포 서비스로 현격한 차이를 보였던 두 은행 간 핵심 채널 경계가 옅어졌다. 시중은행은 이전까지 보조 채널로 활용한 모바일을 핵심 채널로 옮기는 작업을 진행 중이다.

지난해 5월 국내 최초로 모바일 전문은행인 ‘위비뱅크’를 출범한 우리은행은 올 들어 메신저 서비스인 ‘위비톡’을 내놓고 가입 유치에 적극 나서고 있다. 위비톡은 우리은행 금융 서비스와 연계한 메신저로 해외 송금과 외화 환전, 더치페이 서비스 등이 가능하다.

이는 카카오뱅킹이 모바일 메신저 ‘카카오톡’을 통해 하려고 했던 서비스와 유사한 기능이다. 국민 메신저 카카오톡과 이용자 수 측면에서 상대가 안 되지만 우리은행 측은 자사 2200만 명의 주거래 고객을 대상으로 메신저 서비스를 안착시키겠다는 포부다.

이 밖에 신한은행(써니뱅크)·KEB하나은행(1Q뱅크)·KB국민은행(KB스타뱅킹) 등 시중은행마다 모바일 뱅크 플랫폼을 개설하고 비대면 채널 확대에 주력하고 있다. 이를 통해 ▷비대면 계좌 개설 ▷중금리 간편 소액 대출 ▷포인트의 현금화 서비스 ▷365일 24시간 서비스 등 인터넷 전문은행의 차별화된 서비스가 시중은행에서 일부 시행되고 있다.

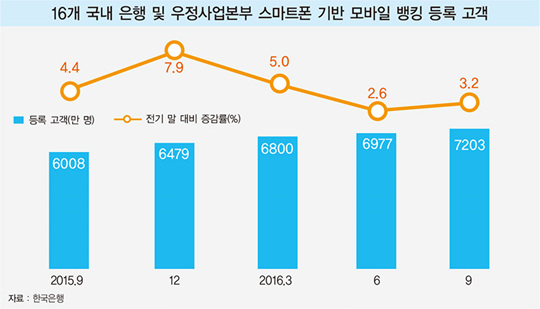

이 중 스마트폰 기반 모바일 뱅킹만 따로 떼면 등록 고객은 7203만 명으로 같은 기간 3.2%(226만 명) 증가했다.

결국 금융권 일각에선 인터넷 전문은행이 기존 은행의 경쟁과 혁신을 유도하는 촉매제 역할에 그치는 것 아니냐는 평가도 나오고 있다.

금융권 관계자는 “인터넷 전문은행의 성공 여부는 차별화한 사업 모델과 초기 고객 확충이 관건”이라며 “설립 초기 단계에서 인프라 구축과 정보기술(IT) 투자 등에 따른 고정비 부담, 고객을 확보하기 위한 마케팅 비용 확대로 기존 은행의 시장 지배력에 미칠 영향은 크지 않을 것”이라고 말했다.

poof34@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지