‘0%’ 기준 금리는 적정 수준 밑돌아…금리 인상 시 한국 금융시장도 충격파

재닛 옐런 미 중앙은행(Fed) 의장은 지난 5월 6일 워싱턴 D.C.에서 열린 ‘금융과 사회’ 포럼에 참석해 “주식시장 밸류에이션은 다소 높은 상황”이고 “통화정책 정상화가 시행될 때 장기금리가 급격하게 상승할 수 있다”고 경고했다. 미국의 주식과 채권시장에 어느 정도 거품이 발생했고 금리를 인상하면 금융시장에 상당한 충격이 있을 것이라는 것을 간접적으로 표현한 발언이다. 과연 미국 금융자산에 거품이 발생했고 금리 인상이 이를 깨뜨릴까. 또한 미국의 금리 인상과 이에 따른 금융자산 가격의 거품 붕괴가 한국 금융시장에는 어떠한 영향을 줄까.

미국 주식, 25% 과대평가 상황

장기적으로 주가와 경기는 같은 방향으로 변동한다. 물론 주가는 상승 국면에서 경기를 과대평가하고 하락 국면에서 과소평가하는 경향이 있다. 미국 경제 상황을 대표적으로 나타내는 산업 생산, 소매 판매, 비농업 부문 고용 등의 경제지표와 비교해 보면 미국 주가(S&P500)는 2015년 3월 현재 25% 정도 과대평가돼 있다. 주가가 경기에 이처럼 앞서간 것은 정보통신 혁명으로 주가가 급등했던 1999년 하반기 이후 처음이다.

한편 채권시장에서도 거품이 발생했다. 장기적으로 국채(10년) 수익률은 명목 경제성장률 이상이어야 한다. 국채 보유자는 경제성장률과 함께 약간의 프리미엄을 요구하기 때문이다. 1980년부터 올해 1분기까지 국채 수익률은 평균 6.54%로 명목 경제성장률(5.57%)보다 1% 포인트 정도 높았다. 그런데 2010년 2분기부터 국채 수익률이 명목 경제성장률보다 낮게 형성되고 있다. 특히 올해 1분기에는 국채 수익률이 1.97%로 명목 경제성장률(3.91%)보다 1.94% 포인트나 낮았다. 이 차이만큼 국채 시장에 거품이 발생한 것이다.

미국의 주식과 채권시장에 거품이 생긴 것은 2008년 금융 위기 이후 과감한 통화정책에 기인한다. Fed는 2009년 5월부터 2014년 10월까지 비전통적 통화정책인 양적 완화를 세 차례 단행하면서 통화 공급을 대폭 늘렸다. 이 기간 본원통화는 2조4397억 달러나 증가했다. 적극적인 통화정책 효과가 나타나면서 주가와 집값 등 자산 가격이 큰 폭으로 상승했고 미국 경제는 소비 중심으로 회복됐다. 2015년 1분기 현재 국내총생산(GDP)이 금융 위기 발생 직전이었던 2008년 2분기보다 9% 증가했다. GDP의 68%를 차지하는 소비가 11% 늘면서 경제성장을 주도했다.

경기 회복에 따라 앞으로 Fed는 통화정책을 점진적으로 정상화할 것으로 보인다. 우선 2014년 10월 비전통적 통화정책인 양적 완화를 종료했다. 이에 따라 남은 것은 2008년 12월 이후 거의 0%를 유지하고 있는 연방기금 금리를 정상화하는 것이다.

Fed가 통화정책 방향을 설정할 때 가장 많이 고려하는 것은 경제성장(고용)과 물가다. 지난 4월 실업률이 5.4%로 Fed가 자연 실업률로 추정하는 5.2~5.4%에 근접했다. 실제 GDP도 점차 잠재 수준에 접근해 가고 있다. 금융 위기를 겪으면서 2009년 2분기에는 미국의 실제 GDP가 잠재 GDP(미 의회 추정)보다 7.2%나 낮아졌다. 그러나 올해 1분기에는 GDP 갭이 2.3%로 좁아졌다. 미국 경제가 잠재 능력 이하로 성장하면서 아직도 디플레이션 압력이 존재하지만 그 정도는 크게 축소된 것이다.

통화정책을 결정할 때 물가도 고용만큼 중요하다. 그런데 현재까지 물가는 안정돼 있다. 올해 1분기 개인 소비지출 물가 상승률이 전년 동기 대비 0.3%에 그쳐 목표치(2%)를 크게 밑돌았다. 물가가 이렇게 안정돼 있기 때문에 Fed가 금리 정상화 시기를 미루고 있는 것이다.

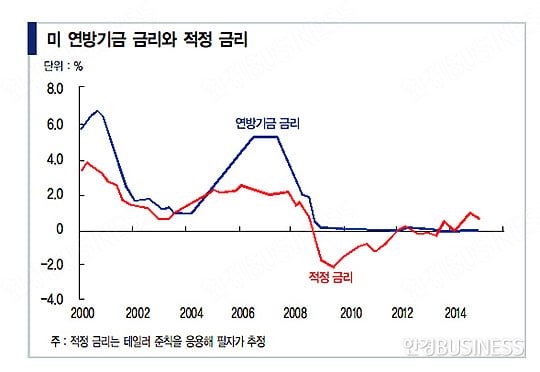

그러나 0%의 연방기금 금리는 현재의 경제 상황과 비교해 보면 낮다. 금리를 결정할 때 정책 당국은 테일러 준칙을 고려하는 것으로 알려져 있다. 테일러 준칙은 실제와 잠재 GDP 차이에다 실제와 목표 물가 상승률의 차이에 가중치를 둬 적정 금리 수준을 추정하는 한 방법이다. 필자가 가중치를 똑같이 주는 표준 테일러 준칙을 응용해 연방기금 금리의 적정 수준을 추정하면 2015년 1분기 현재 0.74%로 나온다. 올해 1분기 미국 경제성장률이 0.2%에 그쳤지만 2분기 이후에는 GDP가 2~3% 성장할 것으로 전망된다. 최근 국제 유가 등 원자재 가격이 오르고 있기 때문에 하반기로 갈수록 물가 상승률도 높아질 것으로 판단된다. 이러면 적정 금리 수준은 지금보다 더 높게 나오게 된다. 하반기에는 통화정책의 정상화 과정에서 큰 폭은 아닐지라도 금리를 인상할 가능성이 높다.

한국 시장 금리, 미국 금리와 함께 움직여

Fed가 금리를 인상하면 명목 경제성장률에 비해 낮은 수준을 유지하고 있는 국채 수익률도 오를 전망이다. 1980년에서 최근까지 연방기금 금리와 국채(10년) 수익률 사이에는 같은 기간의 상관계수가 0.93으로 매우 높게 나타났다. 또한 양방향으로 인과관계가 있는 것으로 분석됐다. 즉, 연방기금 금리를 인상하면 시장 금리인 국채 수익률이 상승했고 국채 수익률이 오르면 연방기금 금리도 인상됐다.

한편 벡터 자귀 회귀 모형(VAR:Vector Auto-Regressive Model)을 설정해 분석하면 Fed가 연방기금 금리를 인상했을 때 주가는 하락하고 달러 가치는 상승한 것으로 나타났다. 시점의 문제이지 올 하반기 어느 때 미국이 금리를 인상하면 거품 영역에 있는 주식과 채권시장이 상당한 타격을 받을 수 있다는 의미다.

더 큰 관심사는 미국이 금리를 인상했을 때 한국의 금융시장에 주는 영향이다. 우선 2001년 이후 통계로 분석해 보면 미국의 연방기금 금리는 한국의 기준 금리에 3개월 선행(상관계수 0.76)하는 것으로 나타났다. 미국이 금리를 인상하면 시차를 두고 한국도 정책 금리를 인상했다는 것이다.

그러나 시장 금리는 시차 없이 같은 방향으로 변동했다. 한국의 10년 만기 국채 수익률이 2011년 이후 이용 가능하기 때문에 그 이후 통계로 분석해 보면 한미 국채 수익률 사이에는 같은 기간의 상관계수가 0.83으로 매우 높았다. 인과관계를 검증해 보면 미국의 국채 수익률이 한국의 국채 수익률에 일방적으로 영향을 준 것으로 나타났다. 이상을 요약해 보자. 미국 경제에 아직도 디플레이션 압력이 존재하면서 물가가 낮은 수준에서 안정되고 있지만 테일러 준칙 등을 활용해 미국의 적정 금리를 추정하 면 현재의 0% 금리는 너무 낮다. 올해 하반기 어느 시점에 미국이 통화정책의 정상화 차원에서 연방기금 금리를 소폭이라도 올릴 가능성이 높다. 이때 미국 주식과 채권시장에 생겼던 거품이 꺼질 수 있다. 한국의 시장 금리는 미국 금리와 동행하기 때문에 한국의 국채 수익률도 상승할 것으로 판단된다.

한국 경제에서 저축이 투자보다 많아 구조적으로 자금 잉여 상태가 지속되고 있다. 게다가 기업의 자금 수요 부진에 따라 은행이 국채를 사고 중국 자금이 한국의 채권시장으로 유입되면서 한국의 저금리 추세는 장기적으로 지속될 전망이다. 그러나 미국이 금리를 인상할 가능성이 높은 올해 하반기에는 금융시장 충격파를 넘어서야 할 것으로 판단된다.

김영익 서강대 경제대학원 겸임교