지난 8월 한국은행 기준금리는 15개월간의 침묵을 깨고 0.25%p 인하되었다. 그리고 9월은 동결되었지만, 연말내에 추가인하될 거라는 예상도 나오고 있다. 서민경제활성화를 위해서는 금리가 더 낮아져야 한다는 의견이 뒷받침을 하고 있어서이다.

최근 들어 한국은행 기준금리에 대한 소비자들의 관심은 높아지고 있는데, 이유는 한국은행의 기준금리가 가계대출(주택아파트 담보대출)금리에 영향을 미치고 있기 때문이다.

한 아파트담보대출 금리비교 정보업체의 관계자에 따르면 “소비자들이 한국은행 기준금리가 떨어지면, 은행금리도 무조건 떨어지는 것이 아니냐는 질문을 많이 한다.” 며, “은행의 가계대출금리가 어떻게 형성되는지 기본적인 내용만이라도 고객들이 확인한다면 좀 더 쉽게 ‘은행별로 가계대출금리를 비교해 볼 수 있다” 고 설명했다.

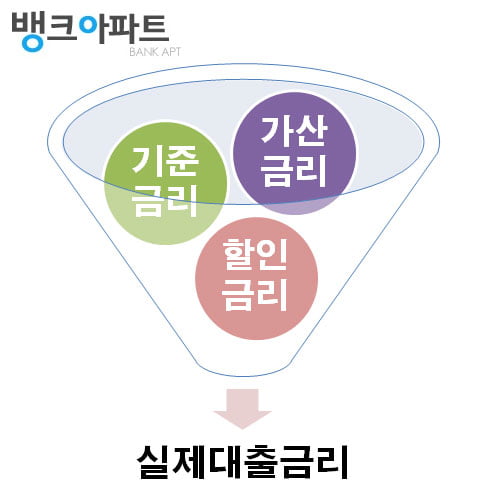

시중은행의 실제 대출적용금리는 ‘기준금리 + 은행영업점 마진금리 – 우대금리(할인금리)’ 로 이루어지는데, 여기서 한국은행 기준금리에 영향을 받는 부분은 ‘기준금리’이다.

코픽스(COFIX)금리나, CD금리, 코리보(KORIBOR)금리, 국고채1년, 3년 물 금리, MOR금리 등 은행마다 적용하는 대출기준금리는 다양하다. 하지만, 전반적으로 한국은행기준금리에 따라서 인하되거나, 상승하는 움직임을 보이는 것으로 확인되었다.

그렇다고 해서 소비자들이 무작정 ‘기준금리’에만 주목해야 하는 것인가? 물론 기준금리도 꼼꼼히 챙겨야하지만, 기준금리와 은행마진금리의 상관관계를 꼭 알아야 한다. 보통 기준금리가 인하되면 은행의 수익률저하가 예상되기 때문에 은행들은 마진금리를 미리 인상하는 경우가 있다고 한다. 그래서 소비자들의 예상과는 다르게 기준금리는 인하되는데 대출금리가 간혹 오르는 일이 생기는데 이런 상관관계 때문이라고 한다.

정부의 부동산규제완화와 지난 8월의 기준금리인하등의 여파로 주택구입을 목적으로 주택구입자금대출(내집마련 디딤돌대출, 매매잔금, 분양잔금 등)을 문의하려는 분들도 늘고 있고, 기존에 받았던 주택 융자금을 담보대출갈아타기를 통해 저금리로 바꿔 볼려는 소비자들도 늘고 있는 것으로 확인되기 때문에, 금리의 상관관계나, 최근 은행들이 고객들에게 적용해주는 할인금리항목을 잘 이해한다면 ‘은행별금리비교’가 조금 더 쉬워질 것으로 예상된다.

금리의 상관관계와 함께 최근 인기를 얻고 있는 무료금리비교서비스도 함께 활용하게되면 그동안 은행관계자들 사이에서만 전해지던 ‘최저금리 노하우’를 일반인들도 쉽게 얻을 수 있을 전망이다.